apoStrategie

Unsere aktuelle Investmentstrategie

Unser Blick auf die Kapitalmärkte | Ausgabe Juli 2026

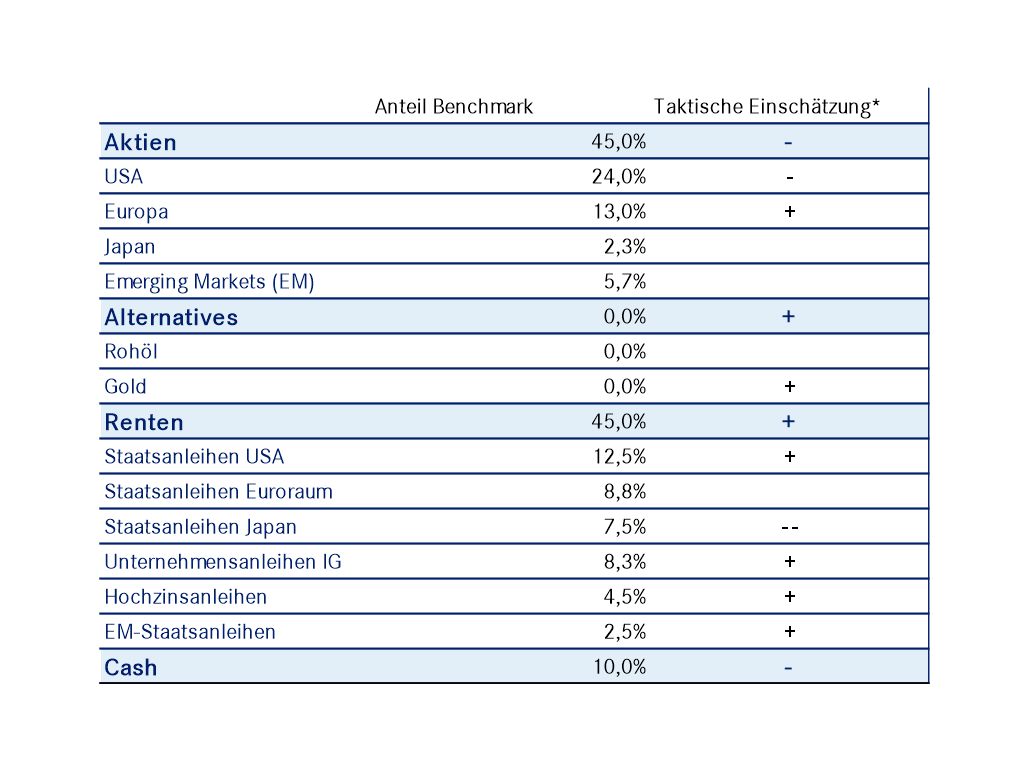

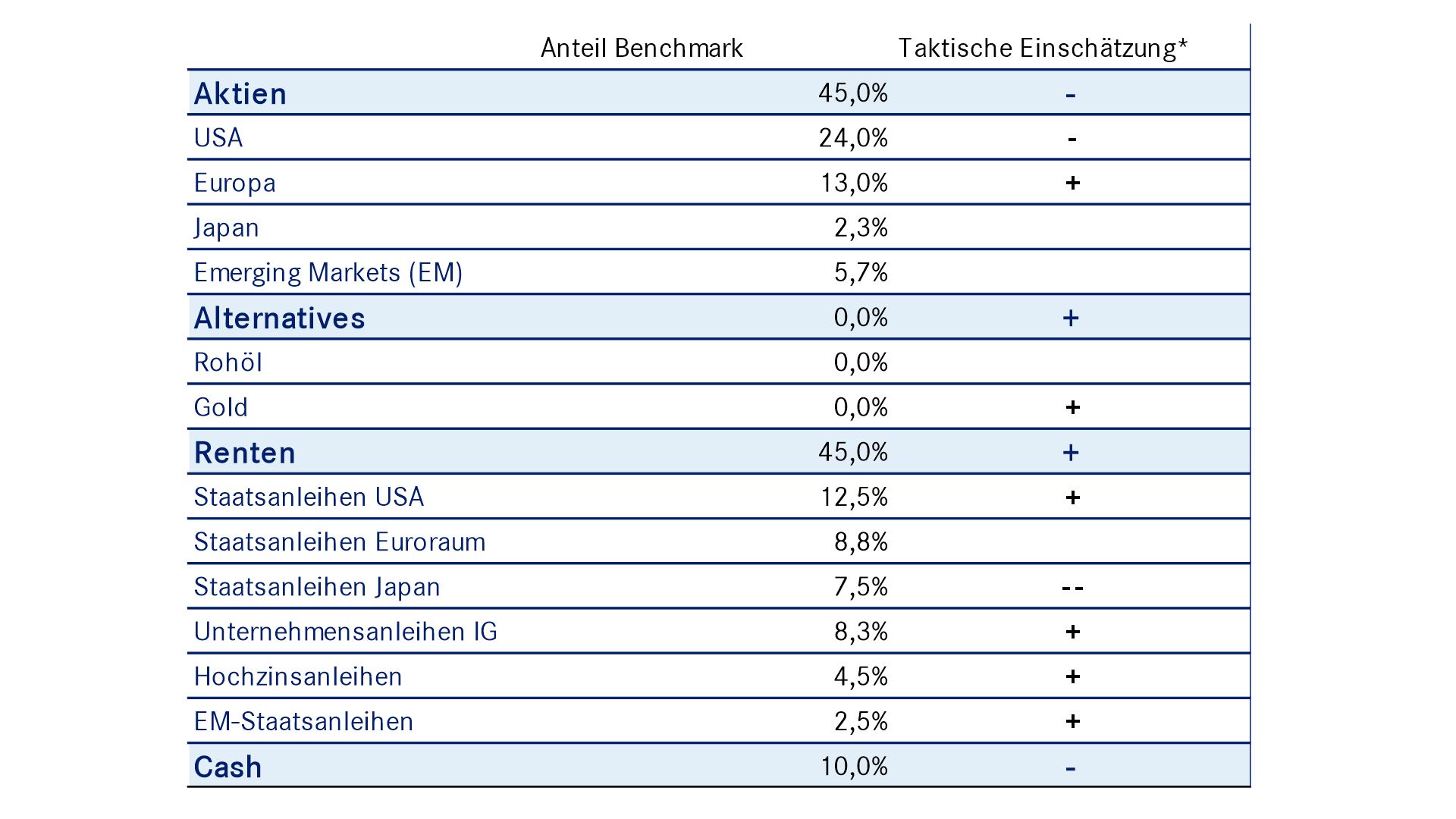

CIO-Statement: Ertragschancen nutzen, Risiken ausbalancieren

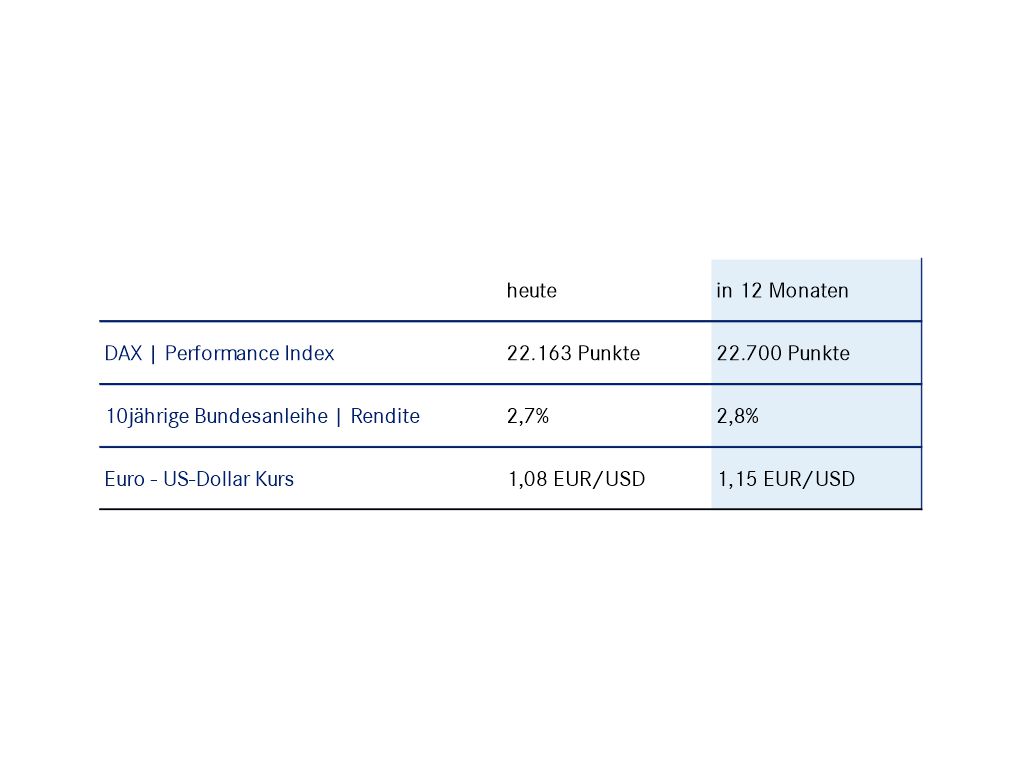

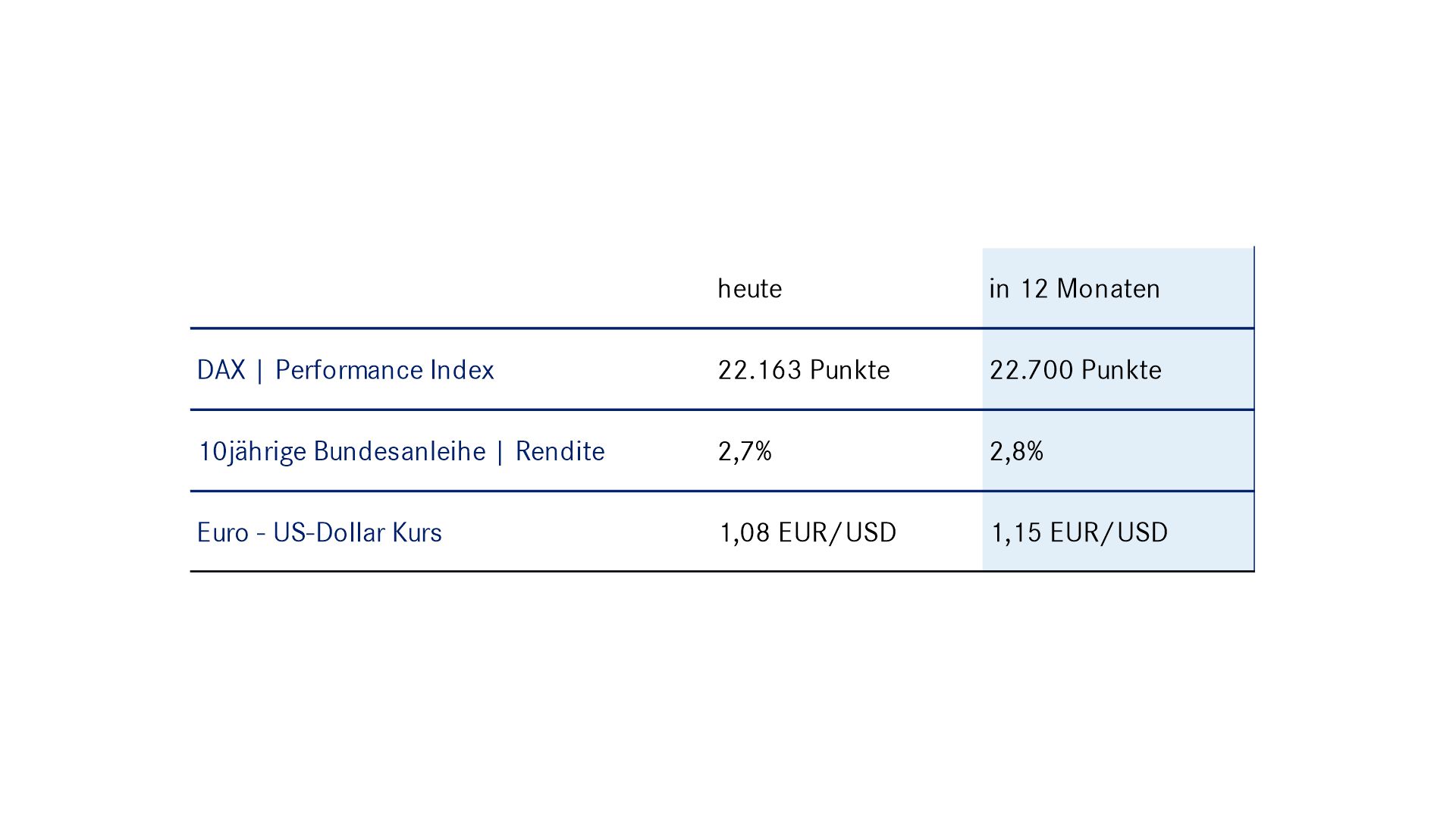

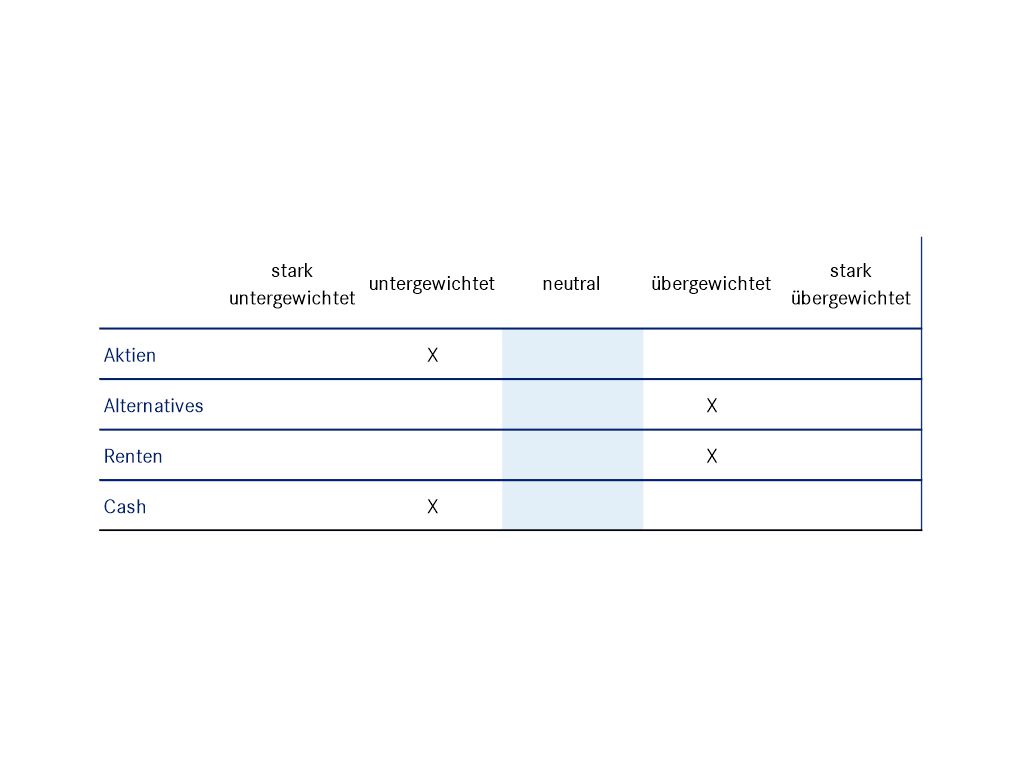

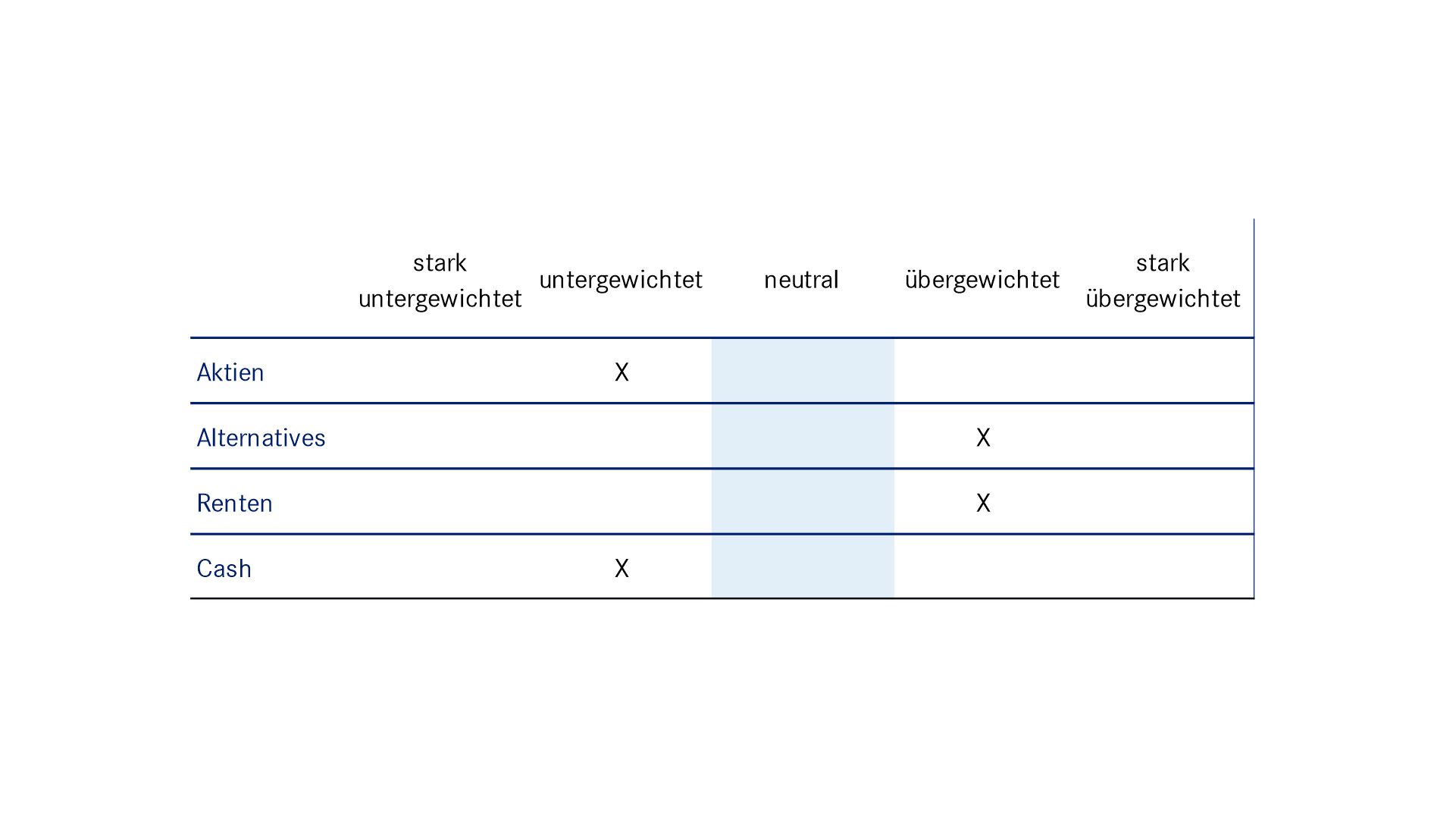

„Die Kapitalmärkte bewegen sich in einem Spannungsfeld aus robustem Gewinnwachstum und nachlassenden, aber weiter existierenden geopolitischen Risiken. Aktien bleiben der bevorzugte Renditetreiber. Getragen von KI-Investitionen und soliden Unternehmensgewinnen erwarten wir eine breitere Marktteilnahme über Technologie hinaus. Entsprechend gehen wir in eine Übergewichtung mit einem Fokus auf Schwellenländern sowie ergänzend USA und Japan, während Europa infolge der schwächeren Gewinndynamik strukturell zurückbleibt.

Im Rentenbereich nutzen wir die erhöhte Verzinsung für einen gezielten Ausbau unserer Positionen. Der Fokus liegt auf kurzlaufenden europäischen Staatsanleihen sowie Unternehmensanleihen mit attraktivem Carry. High Yield bietet weiterhin interessante Renditechancen, während wir bei langlaufenden Staatsanleihen und insbesondere in Japan vorsichtig bleiben.

Gold bleibt ein Stabilisator im Portfolio. Angesichts strukturell höherer Nachfrage und geopolitischer Unsicherheiten halten wir an einer Übergewichtung fest. Insgesamt gilt: Die Kombination aus wachstumsorientierten Aktien und selektiv eingesetzten Rentenbausteinen bildet die Grundlage für stabile Erträge in einem anspruchsvollen Marktumfeld – auch im zweiten Halbjahr.“

Im Rentenbereich nutzen wir die erhöhte Verzinsung für einen gezielten Ausbau unserer Positionen. Der Fokus liegt auf kurzlaufenden europäischen Staatsanleihen sowie Unternehmensanleihen mit attraktivem Carry. High Yield bietet weiterhin interessante Renditechancen, während wir bei langlaufenden Staatsanleihen und insbesondere in Japan vorsichtig bleiben.

Gold bleibt ein Stabilisator im Portfolio. Angesichts strukturell höherer Nachfrage und geopolitischer Unsicherheiten halten wir an einer Übergewichtung fest. Insgesamt gilt: Die Kombination aus wachstumsorientierten Aktien und selektiv eingesetzten Rentenbausteinen bildet die Grundlage für stabile Erträge in einem anspruchsvollen Marktumfeld – auch im zweiten Halbjahr.“