Das gute Gefühl, alles richtig zu machen.

Sinnvolle Planung Ihrer persönlichen Vorsorge

Träume erfüllen mit der frühzeitigen Ruhestandsplanung

Die Praxis läuft auf vollen Touren. Der Alltag im Dienst hält Sie total auf Trab. Mit Kindern und Beruf ist der Tag komplett ausgefüllt. Wann bitte soll da noch Zeit für die Ruhestandsplanung sein? Und warum? Gefühlt ist der „dritte Lebensabschnitt“ doch noch ganz weit weg.

Schon richtig. Aber zunächst kann es ja gerade in stressigeren Zeiten eine schöne Abwechslung sein, von den Dingen zu träumen, die man später im „längsten Urlaub seines Lebens“ realisieren möchte. Bergwandern in Nepal, mit dem E-Bike die Tour de France nachfahren oder sich für soziale Projekte in Afrika engagieren?

Schon richtig. Aber zunächst kann es ja gerade in stressigeren Zeiten eine schöne Abwechslung sein, von den Dingen zu träumen, die man später im „längsten Urlaub seines Lebens“ realisieren möchte. Bergwandern in Nepal, mit dem E-Bike die Tour de France nachfahren oder sich für soziale Projekte in Afrika engagieren?

Last-Minute-Ruhestandsplanung? Besser nicht!

Dieser längste Urlaub des Lebens lässt sich nicht last minute organisieren. Vor allem finanziell muss er geplant werden – rechtzeitig geplant und regelmäßig geprüft. Das gilt umso mehr in bewegten Zeiten wie diesen. Die Absicherung über die Versorgungswerke und die eigene Praxis- oder Apotheke reicht in vielen Fällen nicht mehr aus, um die Pläne fürs Alter zu realisieren. Und auch für die ergänzende private Vorsorge empfiehlt sich eine regelmäßige Überprüfung, damit Sie Ihren gewohnten Lebensstandard nach dem Ende Ihrer beruflichen Tätigkeit aufrecht erhalten können.

Drei wichtige Fragen zur richtigen Altersvorsorge für Ihre Zukunft

Ein Blick in die Zukunft ist wichtig, um die Weichen für den Ruhestand rechtzeitig und richtig zu stellen. Drei Fragen, die für Ihre Zukunftsplanung wichtig sind.

1. Wo stehe ich?

Wie hoch schätzen Sie Ihren finanziellen Bedarf im Alter ein? Reicht die bisherige Vorsorge, um diesen Bedarf zu decken? Auch unter Berücksichtigung der Inflation, der Steuerabzüge und eventuell steigender Kosten für Krankenversicherung und Freizeitgestaltung? Oder gibt es Lücken, die noch aufgefüllt werden sollten?2. Wie kann ich mögliche Lücken auffüllen?

Verschaffen Sie sich einen Überblick, welche Vorsorgemöglichkeiten es neben dem Versorgungswerk gibt und welche am besten in Ihren persönlichen Vorsorgemix passen.3. Kann ich das später anpassen?

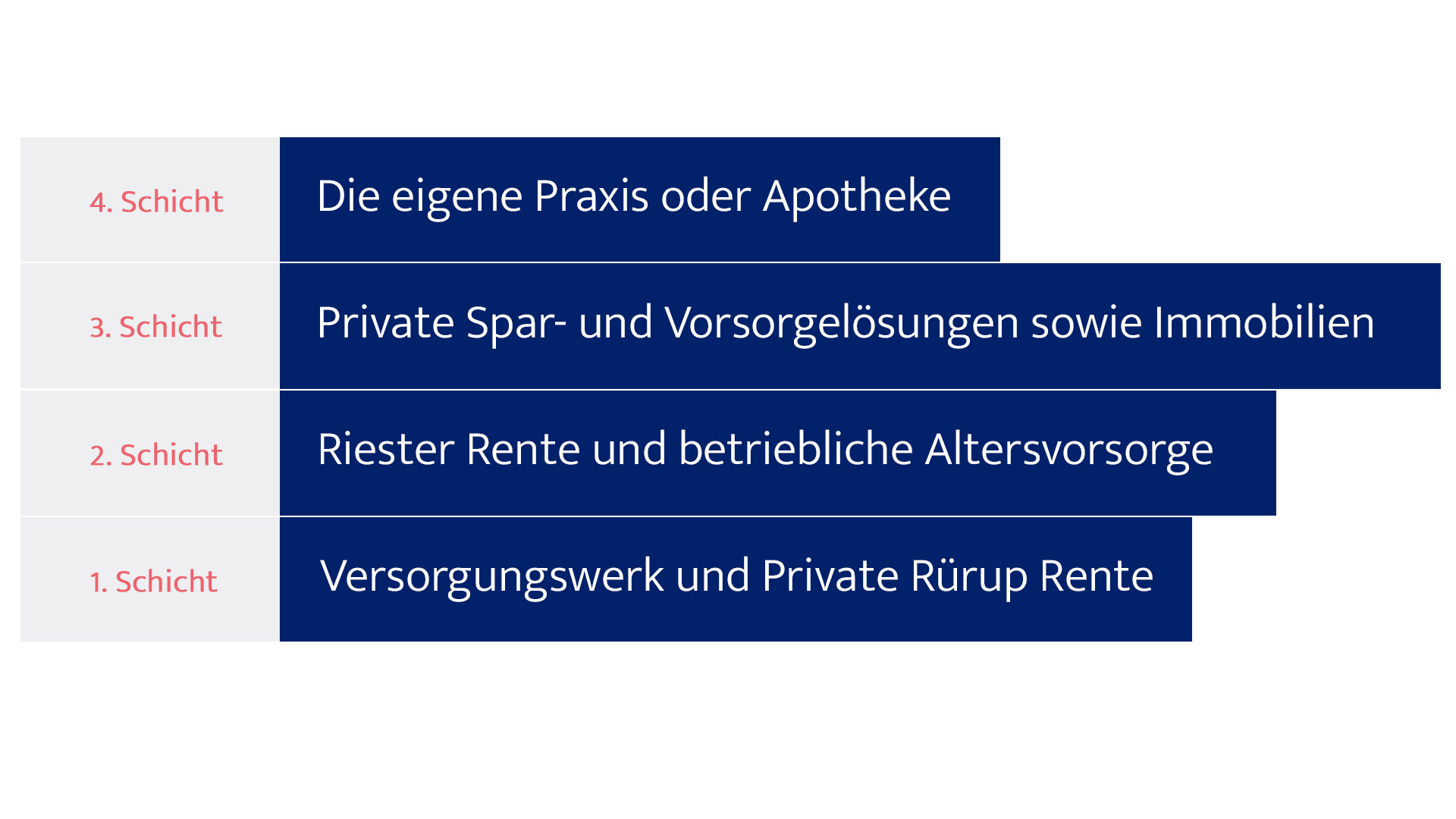

Wenn die Basis einmal steht, ist das Wichtigste geschafft. Aber Altersvorsorge ist eine lebenslange Aufgabe. Ändern sich Ihre Lebensumstände oder die Rahmenbedingungen, stellt sich immer automatisch auch die Frage, ob das Auswirkungen auf die Vorsorgestrategie hat und ob nachjustiert werden muss.Vier statt drei Schichten der Altersvorsorge für Heilberufler

Wie lassen sich mögliche Rentenlücken füllen?

Die Altersvorsorge von Ärzten und Apothekern basiert auf diesen vier Schichten.

Die Altersvorsorge von Ärzten und Apothekern basiert auf diesen vier Schichten.