Weil Disziplin sich lohnt

Wertpapiersparpläne:

Fonds, ETFs oder Zertifikate

Fonds, ETFs oder Zertifikate: Mit regelmäßigen Sparbeiträgen vom Kapitalmarkt profitieren

Ob für die eigene Altersvorsorge, als Geschenk für den Nachwuchs oder als persönliches Extra: Regelmäßiges Sparen zahlt sich aus. Mit einem Wertpapiersparplan können Sie von den Chancen am Kapitalmarkt profitieren

Schon ab 50 Euro im Monat können Sie einen Fonds besparen. ETF- oder Zertifikate-Sparpläne bieten wir ab 25 Euro monatlich an.

Schon ab 50 Euro im Monat können Sie einen Fonds besparen. ETF- oder Zertifikate-Sparpläne bieten wir ab 25 Euro monatlich an.

Unsere Angebote für Ihren Wertpapiersparplan

Fonds- und ETF-Sparpläne

Setzen Sie mit Fonds auf ein aktives Management oder investieren Sie in einen Index mit einem ETF (Exchange Traded Funds).Wählen Sie hier Ihren Fonds oder ETF.

Zertifikate-Sparpläne

Ergänzen Sie Ihr Portfolio mit Zertifikaten auf Rohstoffe, den sogenannten ETCs (Exchange Traded Commodities) oder Kryto-Assets.Wählen Sie hier Ihren Zertifikate-Sparplan.

Übrigens: Beim Wertpapiersparen bleiben Sie flexibel. Ihre Sparrate können Sie jederzeit erhöhen, reduzieren oder aussetzen. Es gibt keine festen Laufzeiten oder Kündigungsfristen. Auch der Wechsel des Produkts ist jederzeit möglich.

Sparen und flexibel bleiben

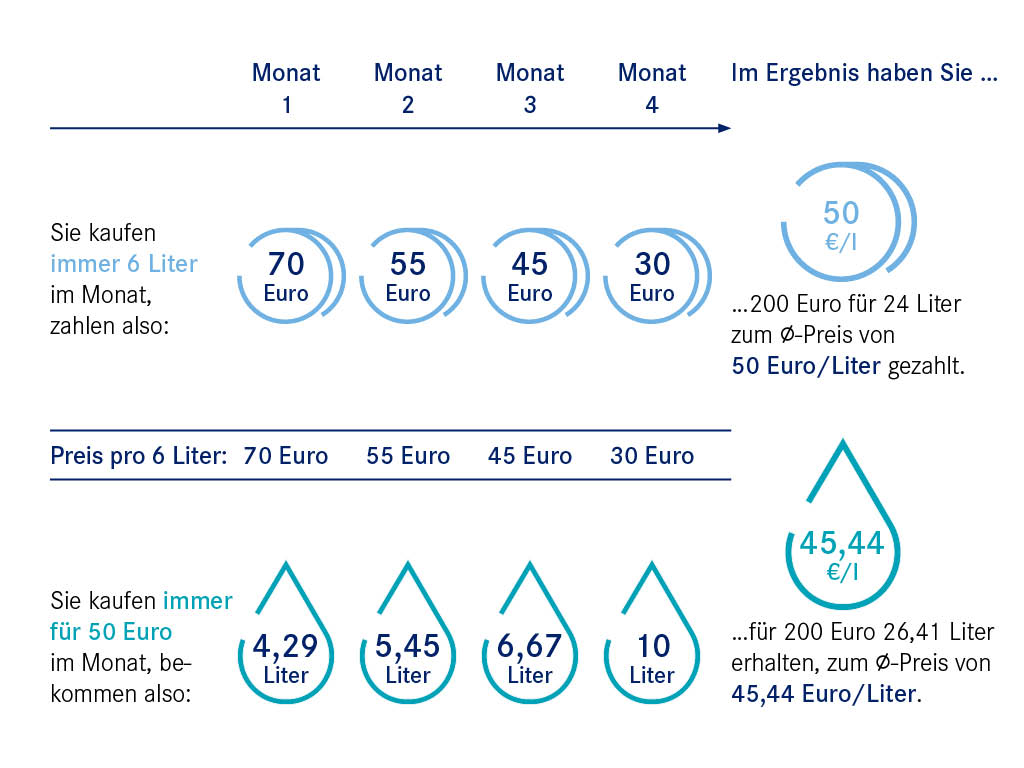

Das Beispiel zeigt, dass ein regelmäßiger Betrag in gleichbleibender Höhe über die Laufzeit von Vorteil ist. Übertragen auf das Investmentsparen heißt das: Bei niedrigen Kursen erhalten Sie mehr Anteile am jeweiligen Fonds, ETF oder ETC. Sie kaufen also günstig ein und profitieren umso mehr, wenn die Kurse wieder steigen.

Der Cost-Average-Effekt in der Übersicht

Mögliche Vorteile

- Der Cost-Average-Effekt sorgt für eine Senkung der Durchschnittskosten bei einem längerem Anlagehorizont. Dies gilt insbesondere bei stark schwankenden Kursen.

- Gelegentliche Verluste beim Kauf teurer Anteile können mit dem Cost-Average-Effekt wieder ausgeglichen werden. Das macht es besonders für Anlegerinnen und Anleger mit wenig Börsenerfahrung einfacher, mit den Risiken umzugehen.

Mögliche Nachteile

- Unterliegt der Kurs des ausgewählten Fonds einem permanenten Abwärtstrend, verliert der Cost-Average-Effekt seine Wirkung.

- Bei dauerhaft steigenden oder hohen Kursen könnte eine Einmalanlage eine höhere Rendite erzielen.