Was die Finanzmärkte diese Woche beschäftigt

Unser Wochenblick

Die Themen der Woche | 3. bis 7. August 2026

Nachlassende Spannungen im Nahen Osten hellen Risikostimmung auf

Die internationalen Finanzmärkte profitierten in dieser Woche von den zunehmenden Entspannungssignalen im Nahen Osten. Die rückläufigen Ölpreise dämpften die Inflationssorgen und sorgten für Rückenwind an den Kapitalmärkten. Während zahlreiche Aktienindizes neue Rekordstände erreichten, verzeichneten Staatsanleihen Kursgewinne und Gold legte vor dem Hintergrund sinkender Renditen ebenfalls deutlich zu.

Entspannungssignale aus Nahost sorgen für Rekordhochs

Die internationalen Aktienmärkte profitierten zu Wochenbeginn von den deutlichen Rückgängen am Ölmarkt. Die zunehmenden Entspannungssignale aus dem Nahen Osten dämpften die Sorgen vor einer Beeinträchtigung des globalen Energieangebots und sorgten für eine spürbare Aufhellung der Risikostimmung. Zusätzliche Unterstützung erhielten die Märkte von insgesamt robusten Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor, die mehrheitlich oberhalb der Expansionsschwelle lagen und die Erwartungen der Analysten übertrafen. In diesem konstruktiven Umfeld markierten sowohl die US-amerikanischen als auch die europäischen Aktienmärkte neue Rekordstände. Auch der DAX konnte im Wochenverlauf auf ein neues Allzeithoch steigen.

Im Fokus der Investoren standen weiterhin die Technologieunternehmen und deren milliardenschwere Investitionen in den Ausbau der KI-Infrastruktur. Die Kursreaktionen auf die jüngsten Quartalsberichte verdeutlichten jedoch, wie hoch die Erwartungen inzwischen sind. Selbst solide Geschäftszahlen wurden teilweise mit deutlichen Kursverlusten quittiert, wenn sie die ambitionierten Markterwartungen nicht vollständig erfüllen konnten. Dies sorgte für eine erhöhte Volatilität entlang der gesamten KI-Wertschöpfungskette, von den Entwicklern der Modelle über die Betreiber von Rechenzentren bis hin zu den Hardwarelieferanten.

Gegen Ende der Woche ließ die Dynamik an den Aktienmärkten etwas nach. Nachdem die wichtigsten Indizes zuvor kräftig zugelegt hatten, nutzten viele Anleger die hohen Kursniveaus für Gewinnmitnahmen. Zudem rückten Äußerungen von Lisa Cook, Mitglied des Gouverneursrats der US-Notenbank Fed, in den Fokus. Sie betonte ihre Bereitschaft, im Falle anhaltender Inflationsrisiken eine strengere Geldpolitik in Betracht zu ziehen. Dies erinnerte die Marktteilnehmer daran, dass das Zinsrisiko trotz der freundlichen Marktstimmung weiterhin ein wichtiger Faktor für die Bewertung von Aktien bleibt.

Im Fokus der Investoren standen weiterhin die Technologieunternehmen und deren milliardenschwere Investitionen in den Ausbau der KI-Infrastruktur. Die Kursreaktionen auf die jüngsten Quartalsberichte verdeutlichten jedoch, wie hoch die Erwartungen inzwischen sind. Selbst solide Geschäftszahlen wurden teilweise mit deutlichen Kursverlusten quittiert, wenn sie die ambitionierten Markterwartungen nicht vollständig erfüllen konnten. Dies sorgte für eine erhöhte Volatilität entlang der gesamten KI-Wertschöpfungskette, von den Entwicklern der Modelle über die Betreiber von Rechenzentren bis hin zu den Hardwarelieferanten.

Gegen Ende der Woche ließ die Dynamik an den Aktienmärkten etwas nach. Nachdem die wichtigsten Indizes zuvor kräftig zugelegt hatten, nutzten viele Anleger die hohen Kursniveaus für Gewinnmitnahmen. Zudem rückten Äußerungen von Lisa Cook, Mitglied des Gouverneursrats der US-Notenbank Fed, in den Fokus. Sie betonte ihre Bereitschaft, im Falle anhaltender Inflationsrisiken eine strengere Geldpolitik in Betracht zu ziehen. Dies erinnerte die Marktteilnehmer daran, dass das Zinsrisiko trotz der freundlichen Marktstimmung weiterhin ein wichtiger Faktor für die Bewertung von Aktien bleibt.

Geopolitik sorgt für Entspannung an den Rentenmärkten

Die Entwicklung an den Anleihemärkten wurde in der vergangenen Woche maßgeblich von den geopolitischen Entwicklungen im Nahen Osten beeinflusst. Die zunehmenden Signale einer Entspannung im Konflikt ließen die zuvor gestiegenen Risikoprämien an den Energiemärkten wieder sinken. Das dämpfte die Sorgen vor einem erneuten Inflationsschub dämpfte und unterstützte die Nachfrage nach Staatsanleihen.

Vor diesem Hintergrund setzte an den Rentenmärkten eine spürbare Entspannung ein. Anleger bewerteten die rückläufigen Energiepreise als Zeichen für einen nachlassenden Preisdruck, wodurch die Erwartungen an eine restriktive Geldpolitik etwas zurückgenommen wurden. Die gestiegene Nachfrage nach Staatsanleihen sorgte für Kursgewinne und ließ die Renditen im Wochenverlauf sinken.

Vor diesem Hintergrund setzte an den Rentenmärkten eine spürbare Entspannung ein. Anleger bewerteten die rückläufigen Energiepreise als Zeichen für einen nachlassenden Preisdruck, wodurch die Erwartungen an eine restriktive Geldpolitik etwas zurückgenommen wurden. Die gestiegene Nachfrage nach Staatsanleihen sorgte für Kursgewinne und ließ die Renditen im Wochenverlauf sinken.

Rohstoffmärkte werden durch Geopolitik dominiert

Die Rohstoffmärkte standen in der vergangenen Woche vor allem im Zeichen der Entwicklungen im Nahen Osten. Die bereits am Wochenende einsetzende Entspannung im Konflikt führte zum Wochenauftakt zu einem deutlichen Rückgang des Ölpreises. Im weiteren Verlauf sorgten zusätzliche Signale einer Deeskalation dafür, dass sich die Ölnotierungen auf einem niedrigeren Niveau stabilisierten.

Der Goldpreis konnte im Laufe der Handelswoche hingegen spürbar zulegen. Unterstützung erhielt das Edelmetall insbesondere von rückläufigen Anleiherenditen, die die Opportunitätskosten der Goldhaltung verringerten. Gleichzeitig wertete der Euro gegenüber dem US-Dollar leicht auf und setzte den Greenback entsprechend unter Druck.

Der Goldpreis konnte im Laufe der Handelswoche hingegen spürbar zulegen. Unterstützung erhielt das Edelmetall insbesondere von rückläufigen Anleiherenditen, die die Opportunitätskosten der Goldhaltung verringerten. Gleichzeitig wertete der Euro gegenüber dem US-Dollar leicht auf und setzte den Greenback entsprechend unter Druck.

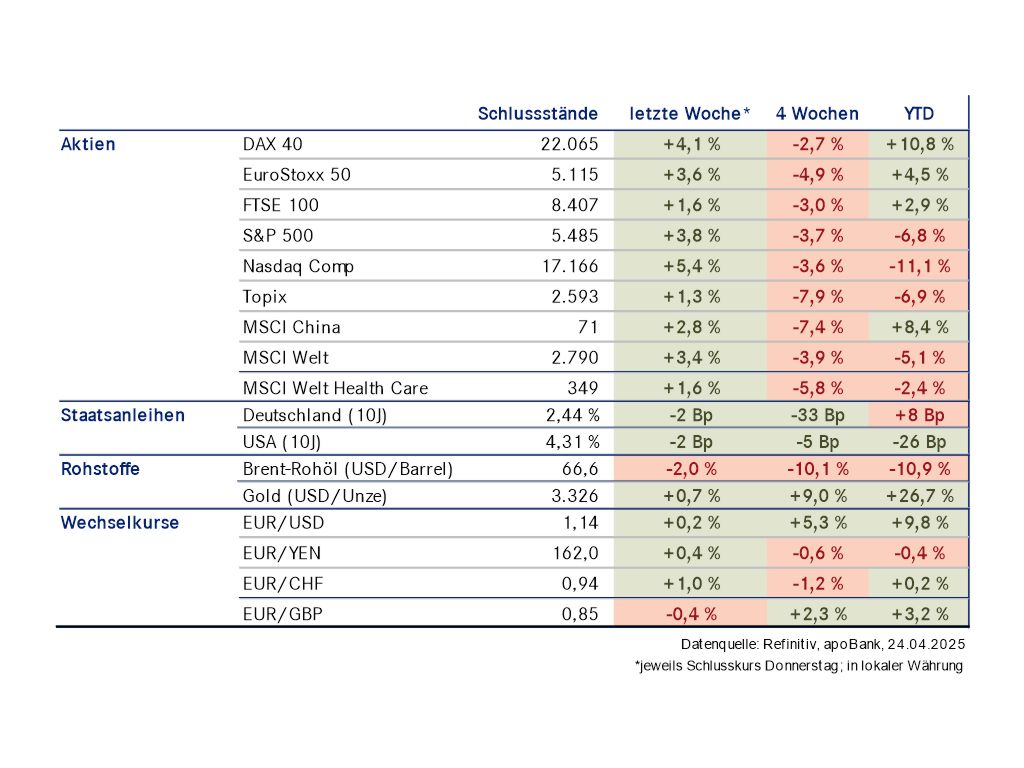

Schlusskurse wesentlicher Anlageklassen

Entspannung im Nahen Osten

Die Lage im Nahen Osten hat sich im Wochenverlauf etwas entspannt. Bereits zu Wochenbeginn sorgte US-Präsident Trump für Erleichterung an den Märkten, nachdem er weitere Angriffe gegen den Iran vorerst ausgeschlossen und Fortschritte bei den Gesprächen mit Teheran signalisiert hatte. In den folgenden Tagen verdichteten sich die Hinweise auf eine mögliche Einigung rund um die strategisch wichtige Straße von Hormus. Zur Wochenmitte stellte US-Finanzminister Bessent eine Vereinbarung über die freie Passage durch die Meerenge in Aussicht. Zum Wochenschluss meldete der Iran schließlich Fortschritte bei den Verhandlungen mit Oman und sprach von einer Einigung in der Endphase. Zwar bestehen insbesondere mit Blick auf das iranische Atomprogramm weiterhin offene Fragen, die jüngsten Entwicklungen haben jedoch die Hoffnungen auf eine Deeskalation des Konflikts gestärkt.

Hinsichtlich der Makro-Daten zeichneten die veröffentlichten Einkaufsmanagerindizes für Juli ein weiterhin solides Bild der US-Wirtschaft. Sowohl das Verarbeitende Gewerbe als auch der Dienstleistungssektor notierten oberhalb der Expansionsschwelle von 50 Punkten. Zudem fielen die Ergebnisse überwiegend besser aus als von den Analysten erwartet, was auf eine anhaltend robuste Konjunkturdynamik hindeutet. Nach Redaktionsschluss steht am Freitag mit dem offiziellen Arbeitsmarktbericht für Juli einer der wichtigsten Konjunkturindikatoren des Monats auf der Agenda. Insbesondere die US-Notenbank Fed wird die Daten aufmerksam verfolgen, da die Entwicklung am Arbeitsmarkt neben der Inflation eine zentrale Rolle für den weiteren geldpolitischen Kurs spielt.

Hinsichtlich der Makro-Daten zeichneten die veröffentlichten Einkaufsmanagerindizes für Juli ein weiterhin solides Bild der US-Wirtschaft. Sowohl das Verarbeitende Gewerbe als auch der Dienstleistungssektor notierten oberhalb der Expansionsschwelle von 50 Punkten. Zudem fielen die Ergebnisse überwiegend besser aus als von den Analysten erwartet, was auf eine anhaltend robuste Konjunkturdynamik hindeutet. Nach Redaktionsschluss steht am Freitag mit dem offiziellen Arbeitsmarktbericht für Juli einer der wichtigsten Konjunkturindikatoren des Monats auf der Agenda. Insbesondere die US-Notenbank Fed wird die Daten aufmerksam verfolgen, da die Entwicklung am Arbeitsmarkt neben der Inflation eine zentrale Rolle für den weiteren geldpolitischen Kurs spielt.

Was nächste Woche wichtig wird: US-Makrodaten im Fokus

In der kommenden Woche stehen wichtige US-Inflationsdaten im Fokus der Anleger. Am Mittwoch wird die Verbraucherpreisinflation für Juli veröffentlicht, die als wichtiger Indikator für den weiteren geldpolitischen Kurs der US-Notenbank Fed gilt. Einen Tag später folgt mit dem Produzentenpreisindex ein weiterer Gradmesser für den Preisdruck auf Unternehmensebene.

Zum Wochenausklang rücken am Freitag die Einzelhandelsumsätze für Juli in den Mittelpunkt. Da der private Konsum rund zwei Drittel der US-Wirtschaftsleistung ausmacht, dürften die Daten wichtige Hinweise auf die Verfassung der US-Konjunktur liefern und entsprechend aufmerksam von den Investoren verfolgt werden.

Zum Wochenausklang rücken am Freitag die Einzelhandelsumsätze für Juli in den Mittelpunkt. Da der private Konsum rund zwei Drittel der US-Wirtschaftsleistung ausmacht, dürften die Daten wichtige Hinweise auf die Verfassung der US-Konjunktur liefern und entsprechend aufmerksam von den Investoren verfolgt werden.

Hinweise

Diese Publikation ist eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes. Sie stellt keine individuelle Wertpapier-, Vermögens- oder Anlageberatung oder ein Vertragsangebot dar und ist nicht als Empfehlung zu einer bestimmten Geldanlage zu verstehen.

Adressat

Diese Publikation ist ausschließlich für Kundinnen und Kunden der Deutschen Apotheker- und Ärztebank eG (apoBank) mit Wohnsitz und Aufenthaltsort in Deutschland bestimmt und dient allein zu Informationszwecken. Sie richtet sich insbesondere nicht an Personen mit Wohnsitz oder Aufenthaltsort in Großbritannien, den USA oder Kanada, auch wenn es sich um Kundinnen und Kunden der apoBank handelt.

Darstellung von Wertentwicklungen

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Indexes von EURO abweicht.

Disclaimer

Die apoBank wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main. Diese Publikation beruht auf von der apoBank nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt die unverbindliche Auffassung der apoBank über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wider. Des Weiteren übernimmt die apoBank keine Haftung für Verluste, die durch die Verteilung und/ oder Verwendung dieser Informationen verursacht werden und/ oder mit der Verwendung dieser Informationen in Zusammenhang stehen. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt.

Diese Publikation ist eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes. Sie stellt keine individuelle Wertpapier-, Vermögens- oder Anlageberatung oder ein Vertragsangebot dar und ist nicht als Empfehlung zu einer bestimmten Geldanlage zu verstehen.

Adressat

Diese Publikation ist ausschließlich für Kundinnen und Kunden der Deutschen Apotheker- und Ärztebank eG (apoBank) mit Wohnsitz und Aufenthaltsort in Deutschland bestimmt und dient allein zu Informationszwecken. Sie richtet sich insbesondere nicht an Personen mit Wohnsitz oder Aufenthaltsort in Großbritannien, den USA oder Kanada, auch wenn es sich um Kundinnen und Kunden der apoBank handelt.

Darstellung von Wertentwicklungen

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Indexes von EURO abweicht.

Disclaimer

Die apoBank wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main. Diese Publikation beruht auf von der apoBank nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt die unverbindliche Auffassung der apoBank über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wider. Des Weiteren übernimmt die apoBank keine Haftung für Verluste, die durch die Verteilung und/ oder Verwendung dieser Informationen verursacht werden und/ oder mit der Verwendung dieser Informationen in Zusammenhang stehen. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt.