Was die Finanzmärkte diese Woche beschäftigt

Unser Wochenblick

Unser Blick auf die Themen der Woche | 5. bis 9. Mai 2025

Trump sichert sich den ersten Deal

erneut bliebt die US-Politik der Dreh- und Angelpunkt der Marktentwicklung in dieser Woche. Es überwogen jedoch positive Töne, da Donald Trump freundlichere Äußerungen gegenüber China tätigte und mit Großbritannien sogar den ersten Deal verkünden konnte. Von Euphorie war jedoch am Kapitalmarkt wenig zu spüren.

Erholungsrallye setzt sich nicht fort

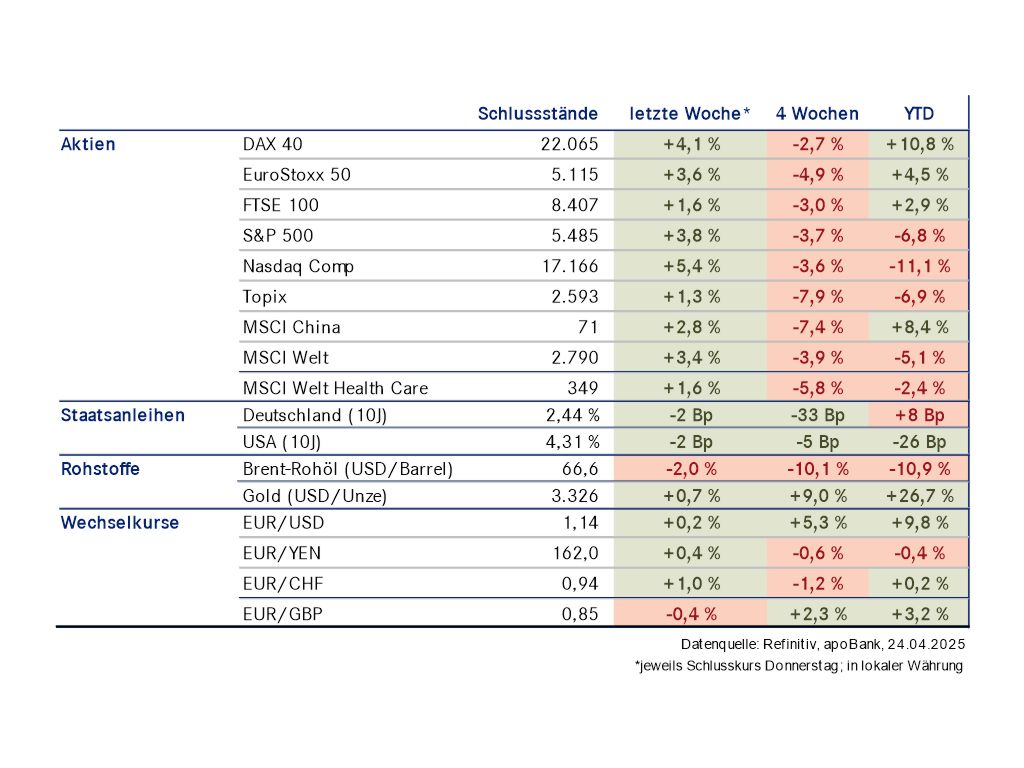

In der ersten Wochenhälfte konnten die US-Aktienmärkte ihre Gewinnserie der beiden Vorwochen noch einmal fortführen. Mit zehn Handelstagen in Folge, an denen die Aktienkurse des US-Leitindex S&P 500 stiegen markierten die Märkte dabei sogar die längste Gewinnstrecke seit mehr als 20 Jahren. Doch zur Wochenmitte kam die Kursaufholung zu einem Halten – trotz der positiven Schlagzeilen zur US-Handelspolitik, wonach ein erster bilateraler Deal mit Großbritannien in dieser Woche erzielt werden konnte.

Derweil signalisierte die US-Notenbank Fed ein weiteres Abwarten in der Geldpolitik und verlieh damit dem Aktienmarkt wenig neuen Schwung. Auf Gesamtwochensicht tendierten die US-Märkte mehrheitlich seitwärts. Die Outperformance der Tech-Werte konnte sich ebenfalls nicht fortsetzen, da vor allem die Aktie der Google-Mutter Alphabet unter Meldungen litt, wonach Apple mit einem eigenen KI-Tool dem Suchmaschinegeschäft von Google Konkurrenz machen wird. Ruhig verlief der Handel in dieser Woche hingegen in Europa. Die Wahl von Friedrich Merz zum neuen Bundeskanzler und positive Konjunkturdaten legten hierfür die Basis.

Derweil signalisierte die US-Notenbank Fed ein weiteres Abwarten in der Geldpolitik und verlieh damit dem Aktienmarkt wenig neuen Schwung. Auf Gesamtwochensicht tendierten die US-Märkte mehrheitlich seitwärts. Die Outperformance der Tech-Werte konnte sich ebenfalls nicht fortsetzen, da vor allem die Aktie der Google-Mutter Alphabet unter Meldungen litt, wonach Apple mit einem eigenen KI-Tool dem Suchmaschinegeschäft von Google Konkurrenz machen wird. Ruhig verlief der Handel in dieser Woche hingegen in Europa. Die Wahl von Friedrich Merz zum neuen Bundeskanzler und positive Konjunkturdaten legten hierfür die Basis.

US-Renditen steigen

Die Kombination aus positiven Nachrichten zur Handelspolitik und der weiter abwartenden Haltung der US-Notenbank ließen Investoren ihre Zinssenkungserwartungen aufschieben. Infolgedessen kletterten die Renditen am US-Staatsanleihemarkt in der zweiten Wochenhälfte erkennbar. Darüber hinaus sorgten Spekulationen über neue Steuerpläne Donald Trumps für Schlagzeilen. Entgegen anders lautender Beteuerungen im Wahlkampf könnten für besonders hohe Einkommen sogar Steuererhöhungen in Betracht gezogen werden. Auch hierauf reagierten die Rentenmärkte mit leichtem Unbehagen.

Rohstoffmärkte legen zu

Sowohl der Öl- als auch der Goldpreis verzeichneten in den vergangenen Handelstagen deutliche Kursgewinne. Der Ölpreis erholte sich von seinen Verlusten der vergangenen Wochen. Dennoch lässt sich am Preisverfall die Sorge um eine deutliche Abkühlung der Weltwirtschaft ablesen. Der Goldpreis konnte nach Verlusten in der Vorwoche ebenfalls wieder glänzen. Das Edelmetall profitierte davon, dass US-Staatsanleihen als Absicherung gegen eine nochmalige Talfahrt der Märkte derzeit eher gemieden werden. Auch der US-Dollar ließ eine Erholungstendenz erkennen, nachdem in den Vorwochen die US-Währung von der Gegenbewegung der Aktienmärkte nicht profitieren konnte.

Erste Fortschritte im Trumpschen Handelskrieg

Die USA haben das erste bilaterale Handelsabkommen seit der Verkündung der umfassenden Zollpläne Anfang April bekanntgegeben. Gemeinsam mit Großbritannien haben sich die Regierungen auf niedrigere Einfuhrzölle und Einfuhrkontingente geeinigt. Dabei wurden vor allem die für Großbritannien wichtige Automobil- und Stahlindustrie mit deutlichen Zollreduktionen versehen. So gilt auf den Großteil der britischen Automobilexporte ein Zoll von 10 %, während die Stahl- und Aluminiumexporte von Zollbelastungen befreit werden. Für beide Bereiche hatten die USA Sonderzölle in Höhe von 25 % ausgerufen. Gleichzeitig hebt die britische Regierung Einfuhrzölle auf Ethanol und weitere Güter auf.

Weitere Details sollen in den kommenden Wochen ausgearbeitet werden. Zu beobachten bleibt auch das handelspolitische Geschehen zwischen den USA und China. So soll es am Wochenende zu einem ersten Treffen zwischen beiden Parteien kommen. Mit einem Handelsabkommen ist vorerst jedoch nicht zu rechnen, vielmehr gehe es laut US-Finanzminister Scott Bessent um eine Deeskalation des Zollstreits.

Weitere Details sollen in den kommenden Wochen ausgearbeitet werden. Zu beobachten bleibt auch das handelspolitische Geschehen zwischen den USA und China. So soll es am Wochenende zu einem ersten Treffen zwischen beiden Parteien kommen. Mit einem Handelsabkommen ist vorerst jedoch nicht zu rechnen, vielmehr gehe es laut US-Finanzminister Scott Bessent um eine Deeskalation des Zollstreits.

Fed zeigt keine Eile und sendet wichtige Botschaft

Bei ihrer turnusmäßigen Sitzung haben die Währungshüter der US-Notenbank Fed das Zinsniveau diese Woche erneut unangetastet belassen. Einheitlich votierten die Fed-Entscheider, die Zinsspanne von 4,25 % bis 4,5 % beizubehalten. Seit Jahresbeginn bleibt das Zinsniveau damit unverändert. Dass gegenwärtig nicht die Notwendigkeit besteht, an der Zinsschraube zu drehen, begründete der Vorsitzende Jerome Powell mit der anhaltend soliden Wirtschaftslage der USA, auch wenn sich die Aussichten zuletzt eintrübten. Diese erlaubt es der Fed, erst einmal abzuwarten, bis sich die Folgen der Handelspolitik unter Präsident Trump konkretisieren. Mit der Entscheidung, die Zinsspanne nicht zu verändern, demonstrierte Powell gleichzeitig auch die Unabhängigkeit der Fed. Denn dem Weißen Haus und insbesondere Donald Trump missfällt, dass die Notenbank nicht eher an der Zinsschraube dreht. Die abwartende Haltung der US-Notenbank hat unter den Marktteilnehmern zu der Erwartung eines weiteren Aufschubs weiterer Zinssenkungen geführt. Auch wir sind daher hinsichtlich einer ersten Senkung in diesem Jahr schon im Juni eher skeptisch.

Bank of England auf Zinssenkungskurs

Entgegen der abwartenden Haltung der Fed, hat die Bank of England (BoE) zum zweiten Mal in diesem Jahr ihren Leitzins gesenkt. Die Absenkung des Zinsniveaus um 25 Basispunkte auf nun 4,25 % galt unter Analysten als ausgemacht, denn zum einen ist die Inflation im Vereinigten Königreich rückläufig, während andererseits die erhöhte handelspolitische Unsicherheit die britische Wirtschaft trotz neuerlichem Deal schwächt. Der Zinsentscheid stand dabei bereits vor Bekanntgabe des Handelsabkommens fest, denn die BoE fasst für gewöhnlich bereits am Tag vor der Veröffentlichung des Zinsentscheids ihren Beschluss.

Bundeskanzler im zweiten Anlauf

Deutschland hat offiziell einen neuen Bundeskanzler. Und als dieser schrieb Friedrich Merz auch gleich Geschichte, denn zum ersten Mal erhielt ein designierter Bundeskanzler nicht die erforderliche Kanzlermehrheit im ersten Wahlgang des Bundestags. Nach dem zweiten Wahlgang, der noch am selben Tag stattfand, erhielt der Kanzler allerdings die erforderliche Mehrheit. Dem DAX versetzte der Fehlstart nur einen kurzen Dämpfer. Denn an den Märkten setzen Investoren zunehmend auf Europa, da im Gegensatz zu den USA die politischen Verhältnisse derzeit planbarer und verlässlicher wirken.

Was nächste Woche wichtig wird:

Kann sich die Inflation in den USA halten?

In der kommenden Handelswoche liegt das Augenmerk der Investoren auf der Veröffentlichung der US-Inflationsrate für den Berichtsmonat April am Dienstag. Bislang lassen sich die Folgen der Zollpolitik der Trump-Administration in den Zahlen der vergangenen Monate noch nicht erkennen. Vielmehr verzeichnete die US-Inflation im März sogar den tiefsten Stand seit Anfang 2021. Doch dies wird nicht so bleiben. Ob schon im April wieder ein Anstieg zu verzeichnen ist hängt davon ab, wie umfassend die US-Unternehmen in den ersten Monaten dieses Jahres ihre Lager aufgefüllt haben. Denn bislang werden vor allem jene Güter verkauft, die noch ohne Zollbelastungen in die USA importiert werden konnten. Doch sowohl Investoren als auch die US-Notenbank erwarten einen deutlichen Wiederanstieg der Teuerungsrate. Für die Fed reichte dies in dieser Woche aus, um die Märkte auf eine weiter abwartende Zinspolitik einzustimmen.

Passt Ihre Anlagestrategie noch zu den aktuellen Entwicklungen?

Jetzt Termin vereinbaren

Hinweise

Diese Publikation ist eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes. Sie stellt keine individuelle Wertpapier-, Vermögens- oder Anlageberatung oder ein Vertragsangebot dar und ist nicht als Empfehlung zu einer bestimmten Geldanlage zu verstehen.

Adressat

Diese Publikation ist ausschließlich für Kundinnen und Kunden der Deutschen Apotheker- und Ärztebank eG (apoBank) mit Wohnsitz und Aufenthaltsort in Deutschland bestimmt und dient allein zu Informationszwecken. Sie richtet sich insbesondere nicht an Personen mit Wohnsitz oder Aufenthaltsort in Großbritannien, den USA oder Kanada, auch wenn es sich um Kundinnen und Kunden der apoBank handelt.

Darstellung von Wertentwicklungen

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Indexes von EURO abweicht.

Disclaimer

Die apoBank wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main. Diese Publikation beruht auf von der apoBank nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt die unverbindliche Auffassung der apoBank über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wider. Des Weiteren übernimmt die apoBank keine Haftung für Verluste, die durch die Verteilung und/ oder Verwendung dieser Informationen verursacht werden und/ oder mit der Verwendung dieser Informationen in Zusammenhang stehen. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt.

Diese Publikation ist eine Kundeninformation im Sinne des Wertpapierhandelsgesetzes. Sie stellt keine individuelle Wertpapier-, Vermögens- oder Anlageberatung oder ein Vertragsangebot dar und ist nicht als Empfehlung zu einer bestimmten Geldanlage zu verstehen.

Adressat

Diese Publikation ist ausschließlich für Kundinnen und Kunden der Deutschen Apotheker- und Ärztebank eG (apoBank) mit Wohnsitz und Aufenthaltsort in Deutschland bestimmt und dient allein zu Informationszwecken. Sie richtet sich insbesondere nicht an Personen mit Wohnsitz oder Aufenthaltsort in Großbritannien, den USA oder Kanada, auch wenn es sich um Kundinnen und Kunden der apoBank handelt.

Darstellung von Wertentwicklungen

Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Die Wertentwicklung kann durch Währungsschwankungen beeinflusst werden, wenn die Basiswährung des Wertpapiers/ Indexes von EURO abweicht.

Disclaimer

Die apoBank wird beaufsichtigt durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie die Europäische Zentralbank (EZB), Sonnemannstraße 20, 60314 Frankfurt am Main. Diese Publikation beruht auf von der apoBank nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt die unverbindliche Auffassung der apoBank über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wider. Des Weiteren übernimmt die apoBank keine Haftung für Verluste, die durch die Verteilung und/ oder Verwendung dieser Informationen verursacht werden und/ oder mit der Verwendung dieser Informationen in Zusammenhang stehen. Ob und in welchem zeitlichen Abstand eine Aktualisierung dieser Ausarbeitung erfolgt, ist vorab nicht festgelegt.