Eine Analyse der apoBank

Apothekengründungen

Zahlen zu Apothekengründungen in 2023

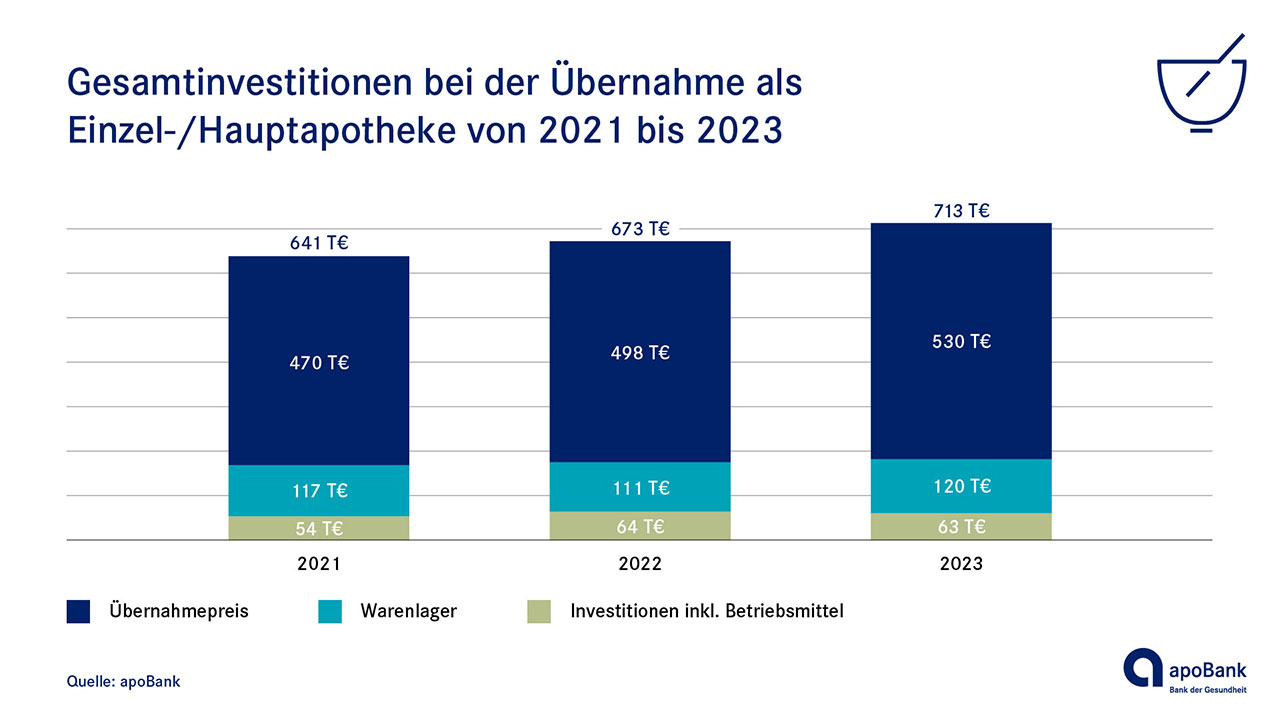

Bei der klassischen Apothekenübernahme zwecks erstmaliger Niederlassung zeigt sich: die Gesamtinvestitionen steigen in Summe tendenziell an, 2023 auf 713.000 Euro. Sie erreichen damit einen neuen Höchststand. - Trotz Schwankungen ist bei den durchschnittlich gezahlten Kaufpreisen über die Jahre eine steigende Tendenz zu erkennen.

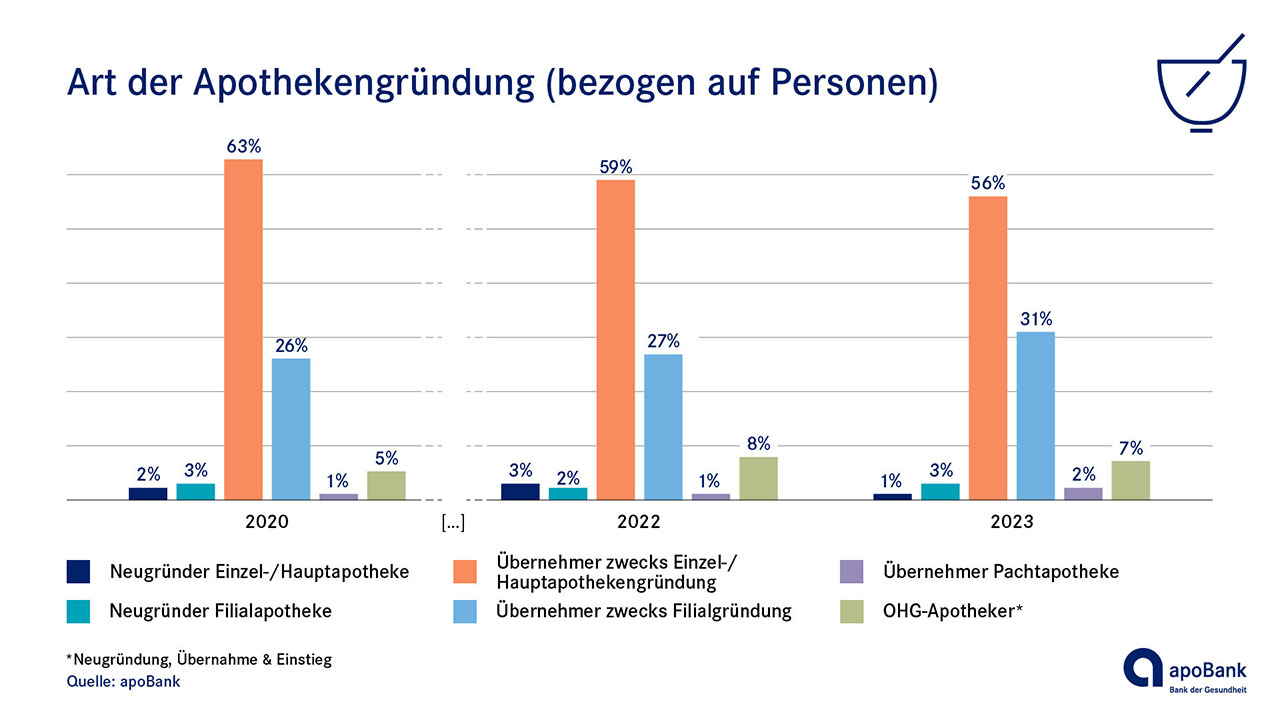

Apothekerinnen und Apotheker bevorzugen klar die Übernahme vorhandener Strukturen: 56 Prozent der begleiteten Apothekengründer übernahmen 2023 eine Apotheke, um sich mit dieser selbständig zu machen. 31 Prozent übernahmen Apotheken, um eine Filiale daraus zu gründen. Insgesamt haben 2023 nur 4 Prozent eine Apotheke komplett neugegründet. Darunter waren 1 Prozent Neugründer einer Einzel- / Hauptapotheke und 3 Prozent Neugründer einer Filialapotheke.

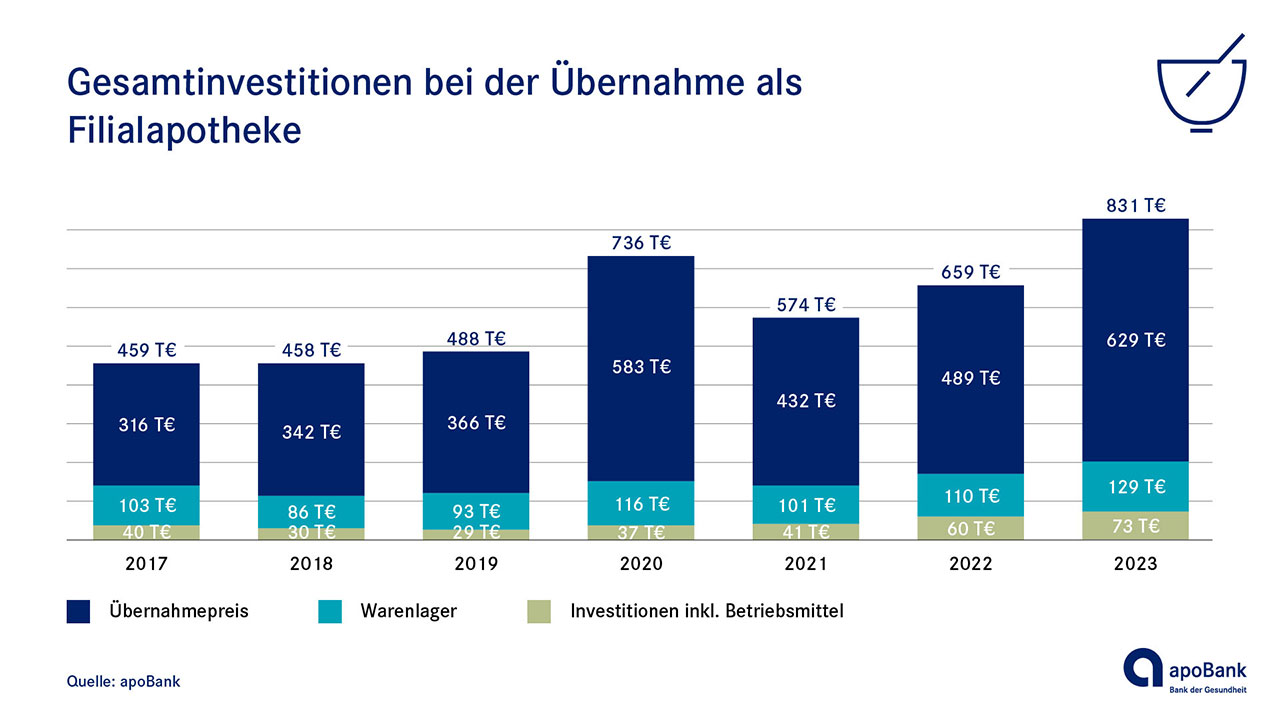

Deutlich gestiegene Übernahmepreise für Apotheken zwecks Filialgründungen oder -erweiterungen: Apothekerinnen und Apotheker, die über den Kauf von Apotheken expandieren (Filialgründer), zahlten 2023 im Schnitt deutlich höhere Übernahmepreise und Gesamtinvestitionen.