Schutz für den Fall der Fälle

Nicht mehr im eigentlichen Beruf arbeiten können: Eine schreckliche Vorstellung für die meisten Menschen. Worauf gerade Heilberufler bei Berufsunfähigkeitsversicherungen achten sollten – nicht nur in Corona-Zeiten.

Die Zahnärztin, die nach einem Unfall kein Instrument mehr halten kann. Der Apotheker, den ein überstandener Infarkt dazu zwingt, beruflich deutlich kürzer zu treten. Das sind Schicksale, die niemand sich wünscht - die aber laut Statistik gar nicht selten auftreten.

Ein Viertel aller Berufstätigen in Deutschland trifft es im Laufe ihres Erwerbslebens, wie Daten des Gesamtverbands der Deutschen Versicherungswirtschaft belegen. Im Schnitt mit gerade einmal 47 Jahren.

Nicht allein aufs Versorgungswerk verlassen

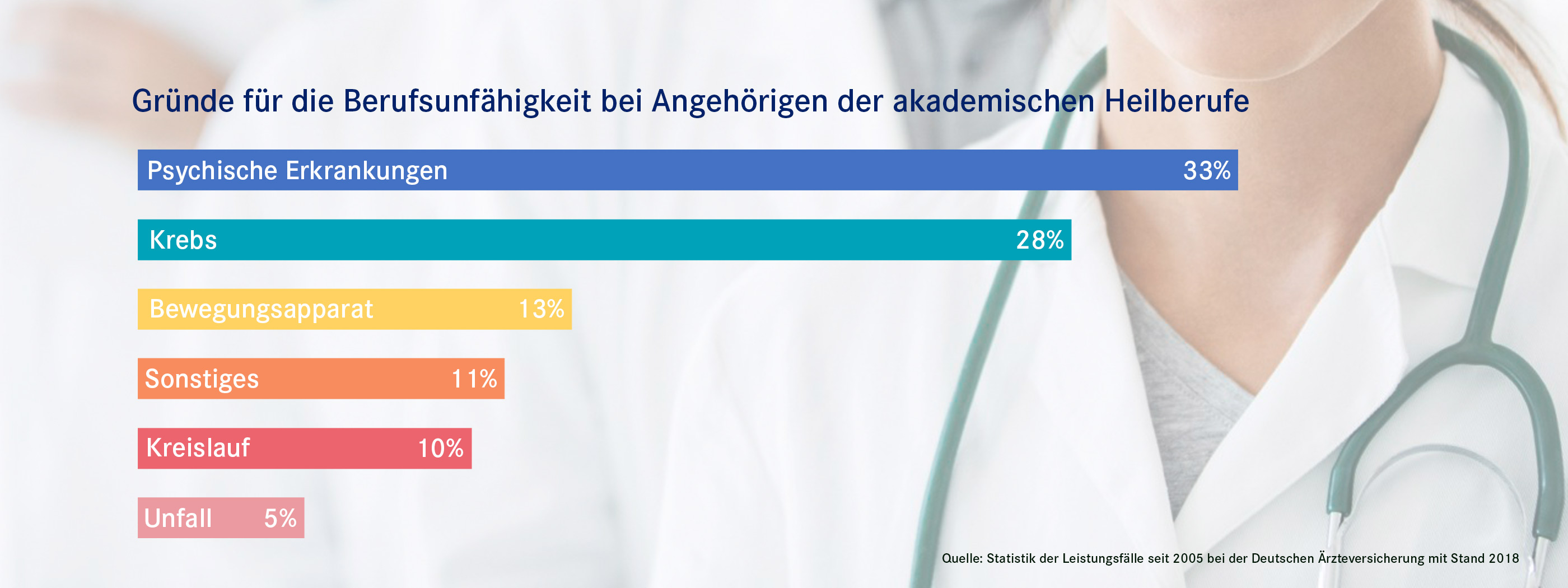

"Die Gründe dafür sind bei Heilberuflern ähnlich wie in anderen Berufsgruppen", so Ingo Zoll, Produktmanager Versicherungen bei der apoBank. "Etwa ein Drittel der Betroffenen müssen sich wegen psychischer oder neurologischer Krankheiten aus ihrem Beruf zurückziehen, etwas weniger wegen einer Krebserkrankung."

Wer dann laufende Kosten mangels Arbeitseinkommen nicht mehr dauerhaft bestreiten kann, gerät selbst bei hohen Rücklagen leicht in die finanzielle Bredouille.

Zwar sind Heilberufler dank der Absicherung über die Versorgungswerke grundsätzlich besser gegen solche Konsequenzen gewappnet als andere Berufsgruppen. Allerdings schützt auch das im Fall der Fälle nicht vor finanziellen Einbußen. "Den besten Schutz bietet tatsächlich eine gute, exakt auf Heilberufler-Bedürfnisse abgestimmte Berufsunfähigkeitsversicherung", sagt Ingo König, Direktor der apoBank Filiale Magdeburg. "Auch mitten im Berufsleben sollte man außerdem mindestens alle zwei bis drei Jahre prüfen, ob der vereinbarte Schutz noch zum Bedarf passt."

Was einen optimalen Versicherungsvertrag auszeichnet, lässt sich anhand weniger Kriterien überprüfen:

100 Prozent Schutz – auch bei nur teilweiser Einschränkung

Schutz trotz Vorerkrankungen

Vorerkrankungen sind kein automatisches Hindernis für eine gute Berufsunfähigkeitsversicherung, müssen jedoch unbedingt angegeben werden. Die Deutsche Ärzteversicherung etwa prüft jeden Antrag individuell, bei leichteren Erkrankungen ist oft eine Absicherung ohne Einschränkungen möglich. In anderen Fällen können Risikozuschläge oder ein Ausschluss für bestimmte Berufsunfähigkeits-Ursachen vereinbart werden. Je nachdem, wie die Genesung verläuft, können solche Ausschlüsse aber erneut geprüft und nach einiger Zeit wieder zurückgenommen werden.

Arzt bleibt Arzt, Apotheker bleibt Apotheker

Eine gute BUZ legt immer genau die Tätigkeit zugrunde, die jemand zuletzt ausgeübt hat. Kann ein Chirurg wegen eines dauerhaften Tremors in der Hand zum Beispiel nicht mehr operieren und wird stattdessen Unternehmensberater, leistet die Deutsche Ärzteversicherung dennoch im vollen Umfang: Entscheidend ist, dass der Versicherte nicht mehr in seinen zuletzt als Arzt oder Apotheker ausgeübten Beruf zurückkehren kann.

Flexibilität in besonderen Lebenslagen

Altersvorsorge und Berufsunfähigkeit entkoppelt

Absicherung bei Tätigkeitsverboten

Nachgewiesene Expertise für Heilberufler

Nicht jede Versicherung berücksichtigt in ihrem Regelwerk die besonderen Bedürfnisse von Ärzten und Apothekern. Anders die Deutsche Ärzteversicherung: Sie hat eigens einen Beirat eingerichtet, dem namhafte Mediziner, Zahnärzte, Veterinäre und Apotheker angehören. Sie beraten die Versicherung zur angemessenen Ausgestaltung der Bedingungen und unterstützen Heilberufler, falls es Meinungsverschiedenheiten im Leistungsfall geben sollte. Das Regelwerk alleine reicht aber noch nicht aus, um die Qualität einer Versicherung zur beurteilen: Versicherte sollten sich auch über die so genannte Leistungsfallquote informieren und die Prozesshäufigkeit. Ist erstere hoch und zweitere niedrig, kommt es also selten zu Rechtsstreitigkeiten um Leistungen, ist das ein aussagekräftiger Indikator für eine kundenorientierte Versicherung. Die Deutsche Ärzteversicherung schneidet in beiden Aspekten hervorragend ab – und ist deshalb für ihre Tarife vielfach ausgezeichnet worden.

"Nehmen wir als Beispiel eine 40-Jährige niedergelassene Allgemeinärztin: Wenn sie ihren Beruf nicht mehr ausüben kann, fallen bis zum 67. Lebensjahr jeden Monat ca. 5.000 Euro weg - in Summe über 1,5 Millionen Euro," so Ingo Zoll. Berücksichtigt man zusätzlich die Inflation, reichen selbst hohe Rücklagen nicht mehr aus, um das zu kompensieren. "Solche Szenarien lassen sich mit einer leistungsstarken BU effektiv verhindern."