Für unseren Fortschritt

Unsere ESG-Ziele konsequent umsetzen

Die Nachhaltigkeitsstrategie 2030 der apoBank ist Teil der Geschäfts- und Risikostrategie. Ihre Umsetzung steuern wir in so genannten Clustern bzw. Kompetenzfeldern. Alle Unternehmensbereiche sind in die Umsetzung eingebunden. Die Abteilung ESG koordiniert alle Umsetzungsmaßnahmen. Darüber hinaus übernimmt das bereichsübergreifende ESG-Komitee, in das der Vorstand eng eingebunden ist, eine zentrale Rolle in der Steuerung der Nachhaltigkeitsstrategie. Wir haben die Nachhaltigkeitsstrategie der apoBank mit Blick auf Umwelt- und Sozialbelange sowie gute Unternehmensführung im Jahr 2024 weiterentwickelt und dabei Key Performance (KPI) und Key Risk Indikatoren (KRI) identifiziert.

Für diese KPIs und KRIs haben wir klare und messbare Ziel- beziehungsweise absolute Grenzwerte bis 2030 definiert. Diese sind zum Teil relevant für die Vergütung von Vorstand und Führungskräften. Darüber hinaus gibt es eine Vielzahl weiterer Ziele und Maßnahmen, die auf unsere TOP KPIs und KRIs einzahlen.

Nachhaltigkeitsstrategie 2030: Unsere Ziele im Überblick

Dekarbonisierungsziele

Rund 99 % der Emissionen der apoBank entfallen auf finanzierte Emissionen; etwa 1 % entsteht in unserem eigenen Geschäftsbetrieb, beispielweise durch den Ressourcenverbrauch an unseren Standorten, durch unseren Fuhrpark oder den Reise- und Pendelverkehr unserer Mitarbeitenden. Im Rahmen unserer in die Nachhaltigkeitsstrategie integrierten Dekarbonisierungsstrategie haben wir Minderungsziele für eigene und finanzierte Emissionen bis 2030 definiert. Wir messen unseren Fortschritt kontinuierlich und berichten einmal jährlich über den aktuellen Stand.Emissionen im eigenen Geschäftsbetrieb

Jährlich erheben wir die Emissionen der apoBank über die betriebliche Treibhausgasbilanz (PDF) für die Scopes 1, 2 und 3. Für alle Scope-Kategorien mit einer bereits guten Datenbasis legen wir Reduktionsziele fest. Für nicht vermiedene und berechnete CO2-Emissionen aus unserem eigenen Geschäftsbetrieb leisten wir für das Geschäftsjahr rückwirkend einen finanziellen Beitrag zu nach Goldstandard zertifizierten Klimaschutzprojekten. Diese Beiträge führen zu keiner bilanziellen Reduktion unserer Emissionen; die zugrundeliegende Selbstverpflichtung wird jährlich überprüft.Scope-1-Emissionen

Sie umfassen alle direkten Emissionen aus fossilen Brennstoffen, die sich im Besitz oder unter direkter Kontrolle der apoBank befinden.

- Die apoBank verursacht direkte Emissionen, z.B. durch ihren Fuhrpark. Mit einem im Herbst 2024 verabschiedeten Mobilitätskonzept setzen wir hier entschiedene Reduktionsimpulse: Seit Januar 2025 können Dienst-, Firmen- und Poolwagen nur noch als vollelektrische Autos bestellt werden. Bis 2030 soll die Flotte vollständig elektrifiziert sein. Der weitere Ausbau der Ladeinfrastruktur an den Standorten der apoBank wird kontinuierlich geprüft.

Scope-2-Emissionen

Sie umfassen alle indirekten Emissionen, die als gelieferte Energie in die apoBank einfließen.

- In den vergangenen Jahren haben wir in energieeffiziente Technik unserer IT-Systeme, Beleuchtung, Heizung und Kühlung investiert. Bereits seit 2015 beziehen wir zu 100 % zertifizierten Ökostrom aus Laufwasserkraftwerken. 2025 wurden auf dem Dach der Zentrale in Düsseldorf im Rahmen einer Sanierung Photovoltaik-Module installiert. Mit der Inbetriebnahme der Anlage 2026 können bis zu 200.000 kWh jährlich für den lokalen Eigenbedarf erzeugt werden. Im Jahr 2025 wurde das Energiemanagementsystem der Bank nach DIN EN ISO 50001 zertifiziert. Damit analysiert und optimiert die Bank den Energieeinsatz und die damit einhergehenden Emissionen an all ihren Standorten.

Scope-3-Emissionen

Sie umfassen alle indirekt entstehenden vor- und nachgelagerten Emissionen in der Wertschöpfungskette.

- In der apoBank zählen dazu u.a. Geschäftsreisen, Abfall und Ressourcenverbrauch. Um die CO2-Emissionen unserer Geschäftsreisen zu reduzieren, versuchen wir vermehrt auf Telefon- und Videokonferenzen auszuweichen. Das Mobilitätskonzept sieht beispielsweise auch vor, dass Bahnreisen Autofahrten vorzuziehen sind und Flüge nur noch für Strecken ab 450 km eine Option sind. Für Scope 3 wurden qualitative Maßnahmen zur Erhebung und Verringerung von Scope 3-Emissionen erarbeitet und für die Jahre 2026-2030 festgelegt.

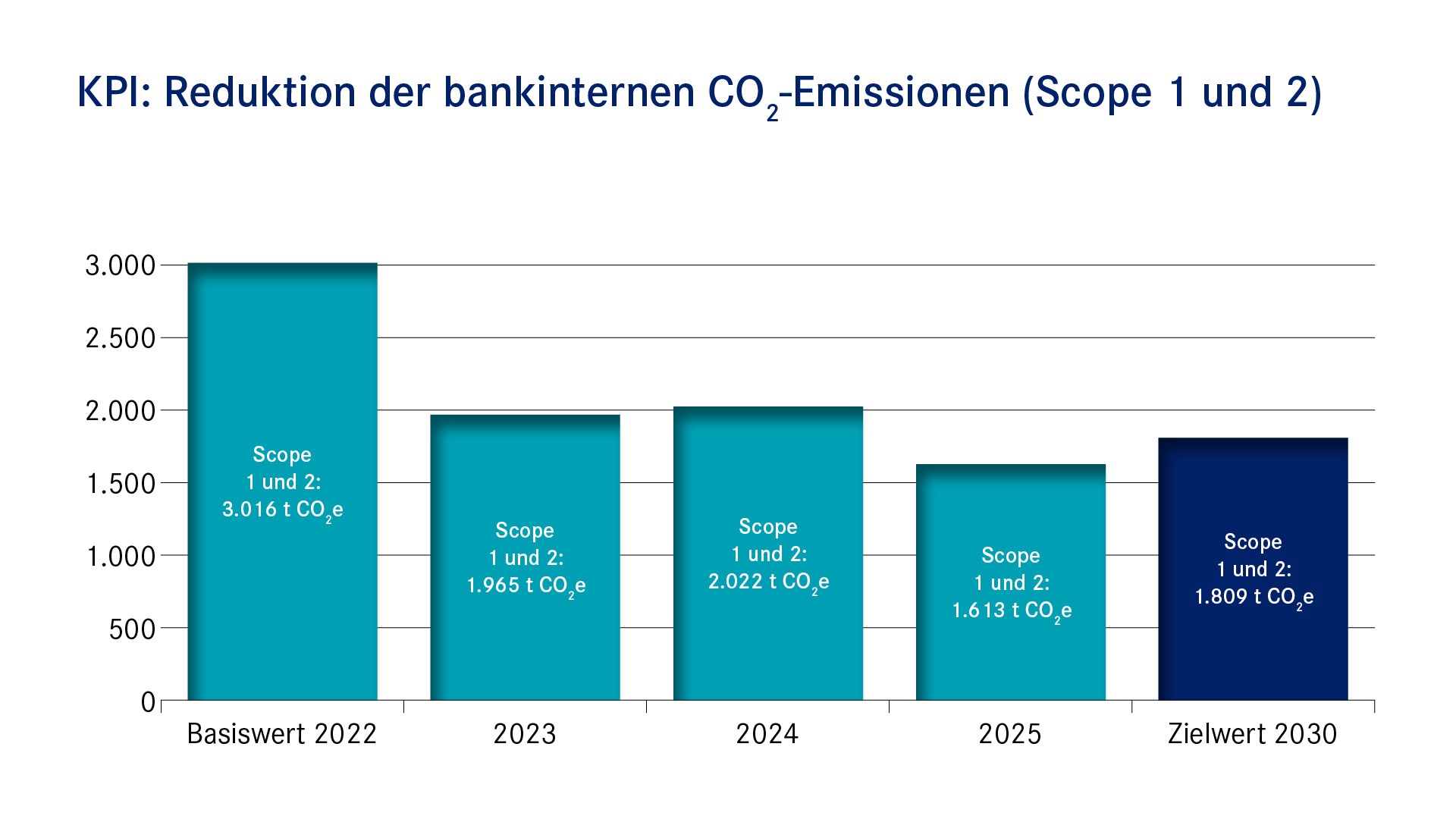

Unsere Ziele im Rahmen der Dekarbonisierungsstrategie

Quelle: apoBank

CO2-Emissionen im eigenen Geschäftsbetrieb sollen durch konkrete Maßnahmen in den Scopes 1 und 2 dauerhaft gesenkt werden.

Hinweise und Erläuterungen zum Ziel:

Für den Bereich der finanzierten Emissionen haben wir uns im Rahmen der Nachhaltigkeitsstrategie 2030 Ziele zur Verringerung der CO2-Emissionen gesetzt. Zu diesem Zweck erheben wir entsprechende Daten zu allen Finanzierungen. Beispielsweise ist das ESG-Scoring ein fester Bestandteil unseres Kreditgewährungsprozesses für Immobilienfinanzierungen. Hierfür erfragen wir bei unseren Kundinnen und Kunden systematisch z.B. den CO2-Fußabdruck ihrer Immobilie(n), Daten zu den EU-Taxonomiezielen Klimaschutz und Klimawandel sowie weitere ESG-Aspekte.

Hinweise und Erläuterungen zum Ziel:

- Für dieses Ziel liegt der Basiswert im Jahr 2022, der durch die Sondereffekte, die durch die gesetzlichen Reduzierungen der Heiztemperaturen im Zusammenhang mit dem Ukraine-Krieg entstanden sind, geprägt ist.

- Grund für die Unterschreitung des Zielwertes 2030 im Geschäftsjahr 2025 waren die deutliche Verbesserung des Mobilitätsverhaltens der Mitarbeitenden sowie eine günstige Entwicklung externer Einflüsse (im Wesentlichen witterungsbedingt), die wir in der Planung sehr konservativ bewertet haben.

- Für nicht vermiedene CO2-Emissionen aus unserem eigenen Geschäftsbetrieb leisten wir rückwirkend für das Geschäftsjahr einen finanziellen Beitrag zu nach Goldstandard zertifizierten Klimaschutzprojekten. Diese Beiträge führen zu keiner bilanziellen Reduktion unserer Emissionen. Die zugrundeliegende Selbstverpflichtung wird jährlich überprüft.

- Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

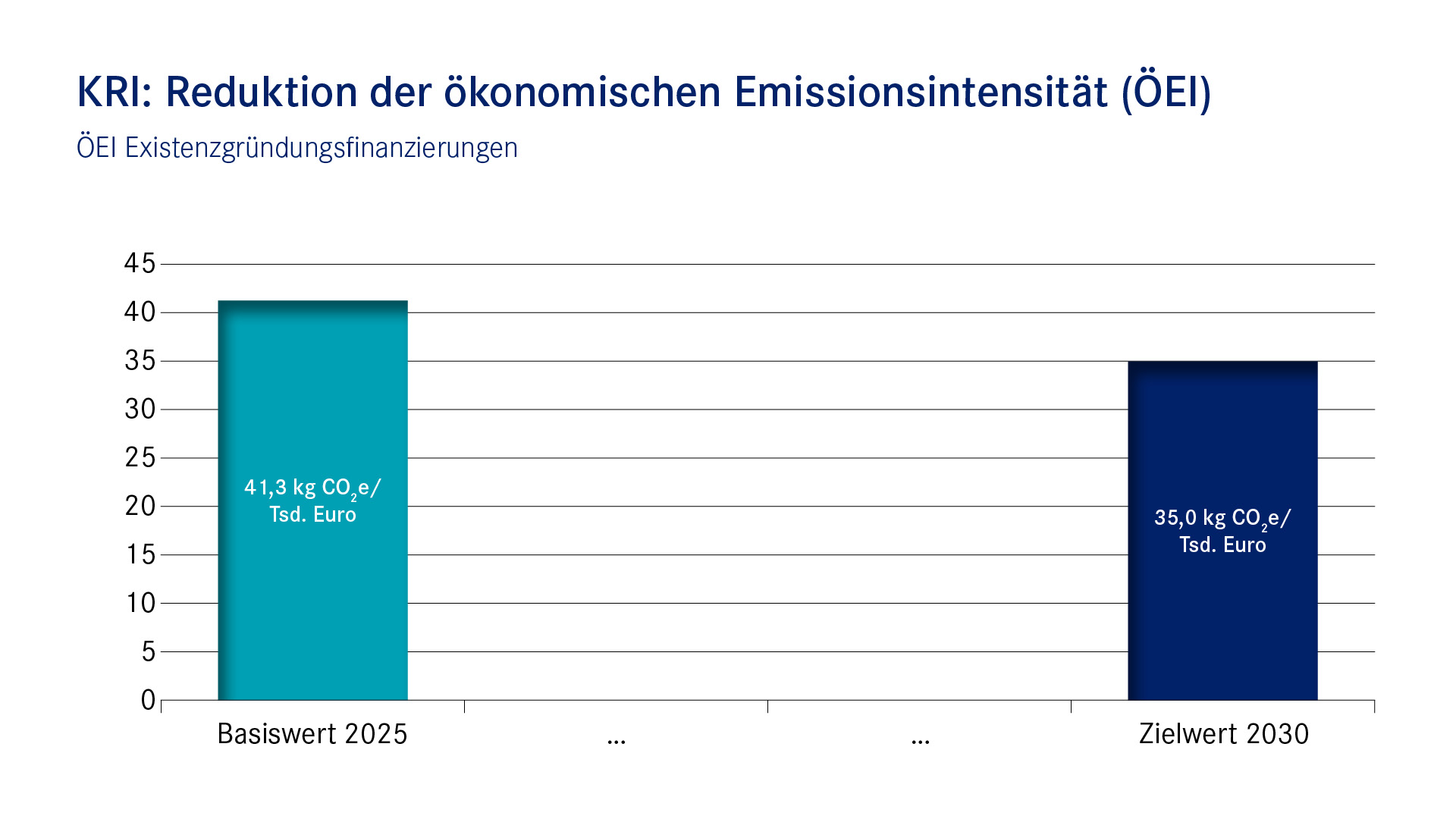

Finanzierte Emissionen

Die hier dargestellten finanzierten Emissionen aus unserem Kundengeschäft sind gemäß Greenhouse Gas Protocol (GHG) Scope-3-Emissionen, Kategorie 15 (Investitionen). Mit einem Anteil von rund 99 % stellen die finanzierten Emissionen den größten Teil der Emissionen der apoBank dar. In unserem Fall sind dies insbesondere Emissionen, die im Betrieb der von uns finanzierten Praxen, Apotheken, Krankenhäuser oder Wohnimmobilien entstehen.Für den Bereich der finanzierten Emissionen haben wir uns im Rahmen der Nachhaltigkeitsstrategie 2030 Ziele zur Verringerung der CO2-Emissionen gesetzt. Zu diesem Zweck erheben wir entsprechende Daten zu allen Finanzierungen. Beispielsweise ist das ESG-Scoring ein fester Bestandteil unseres Kreditgewährungsprozesses für Immobilienfinanzierungen. Hierfür erfragen wir bei unseren Kundinnen und Kunden systematisch z.B. den CO2-Fußabdruck ihrer Immobilie(n), Daten zu den EU-Taxonomiezielen Klimaschutz und Klimawandel sowie weitere ESG-Aspekte.

Quelle: apoBank

Quelle: apoBank

Hinweise und Erläuterungen zum Ziel:

ÖEI sind anteilige CO2-Emissionen bezogen auf das Finanzierungsvolumen der apoBank im Kreditgeschäft.

Für die Erreichung unserer Zielwerte 2030 sind passive Hebel wie eine steigende Gebäudeenergieeffizienz sowie die Dekarbonisierung des Strommixes in Deutschland erfolgsrelevant. Ebenso ein steigender Anteil von mit Ökostrom betriebenen Gebäuden im Neugeschäft der apoBank.

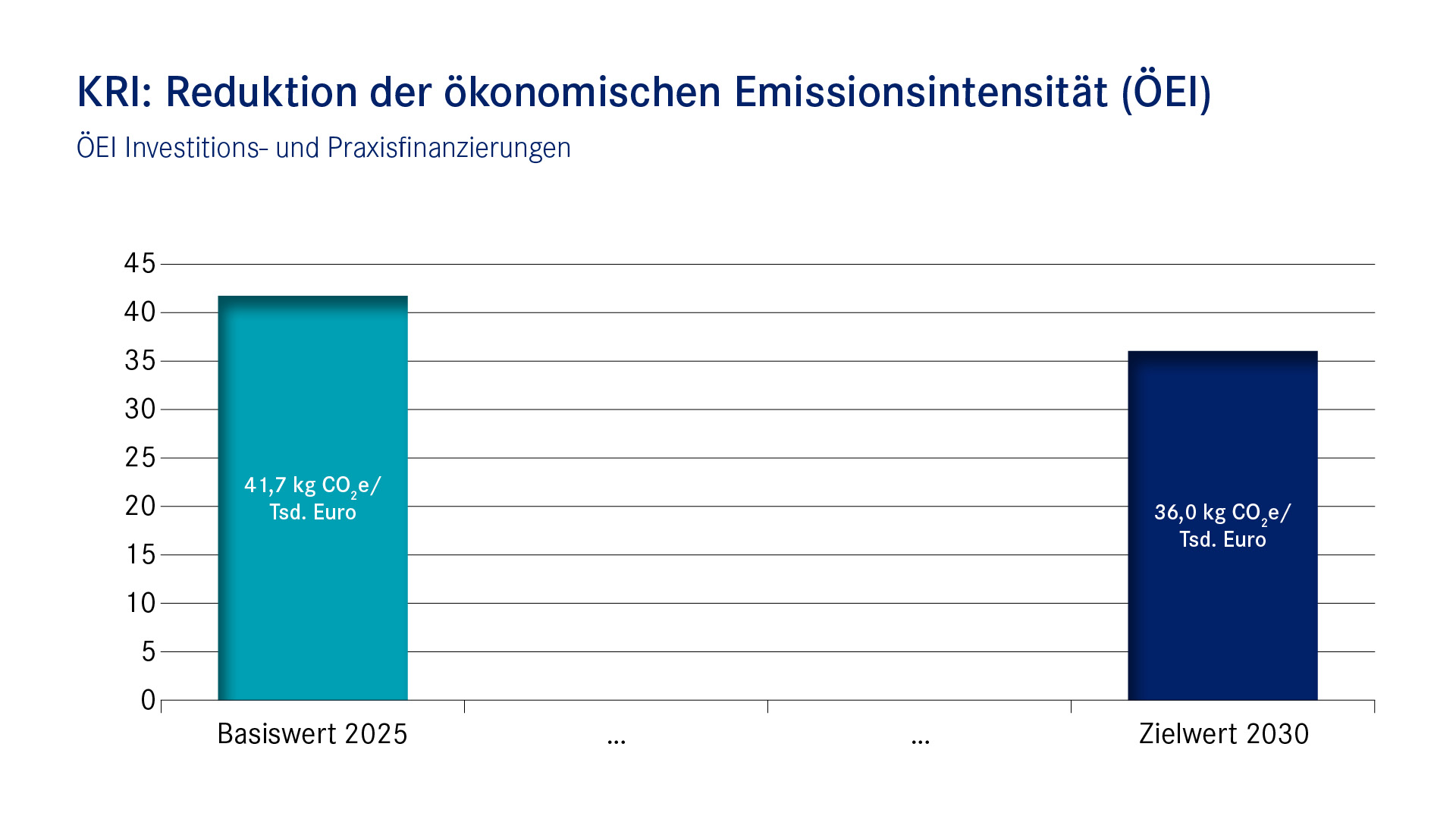

ÖEI sind anteilige CO2-Emissionen bezogen auf das Finanzierungsvolumen der apoBank im Kreditgeschäft.

Für die Erreichung unserer Zielwerte 2030 sind passive Hebel wie eine steigende Gebäudeenergieeffizienz sowie die Dekarbonisierung des Strommixes in Deutschland erfolgsrelevant. Ebenso ein steigender Anteil von mit Ökostrom betriebenen Gebäuden im Neugeschäft der apoBank.

Quelle: apoBank

Quelle: apoBank

Quelle: apoBank

Hinweise und Erläuterungen zum Ziel:

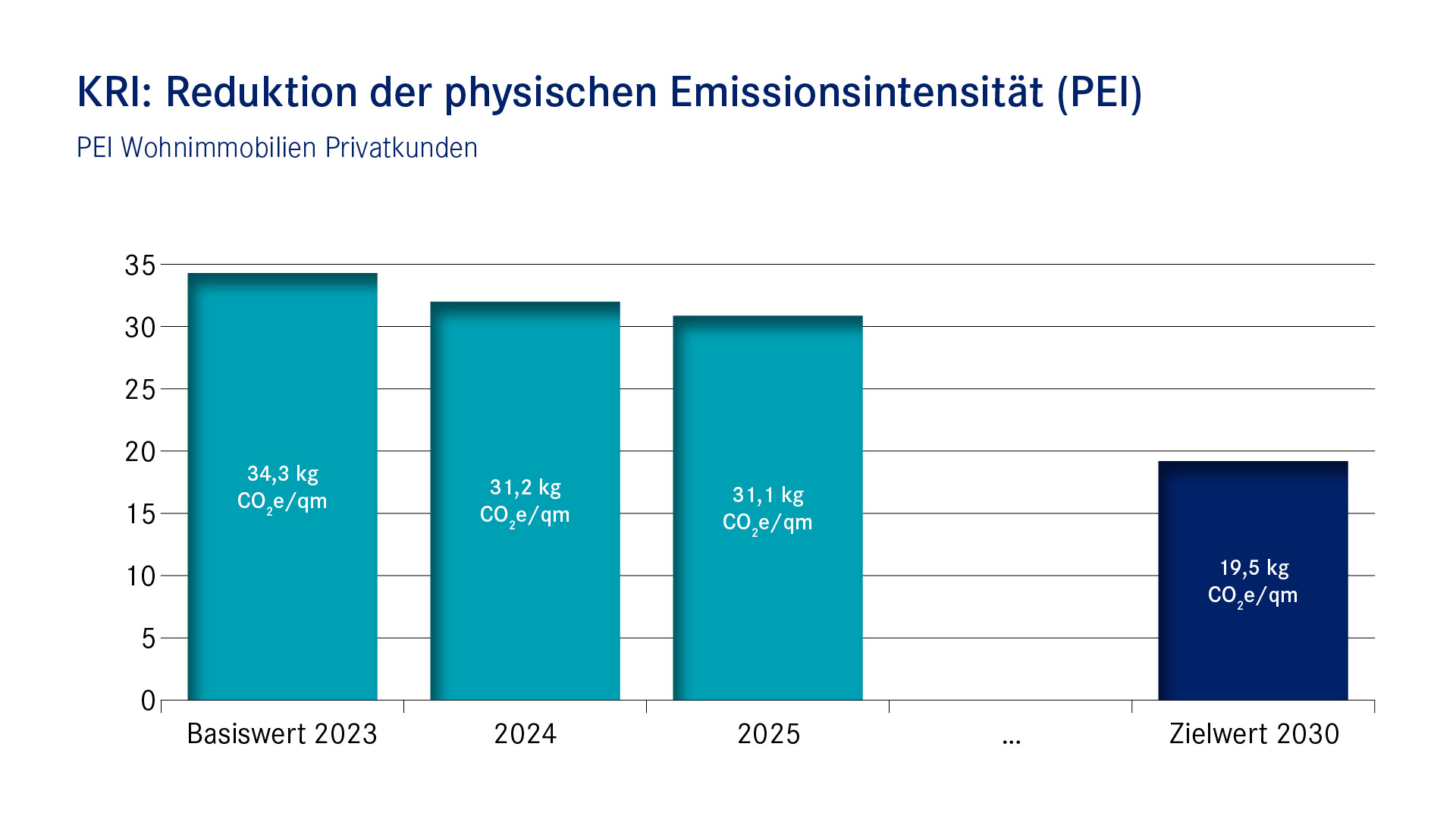

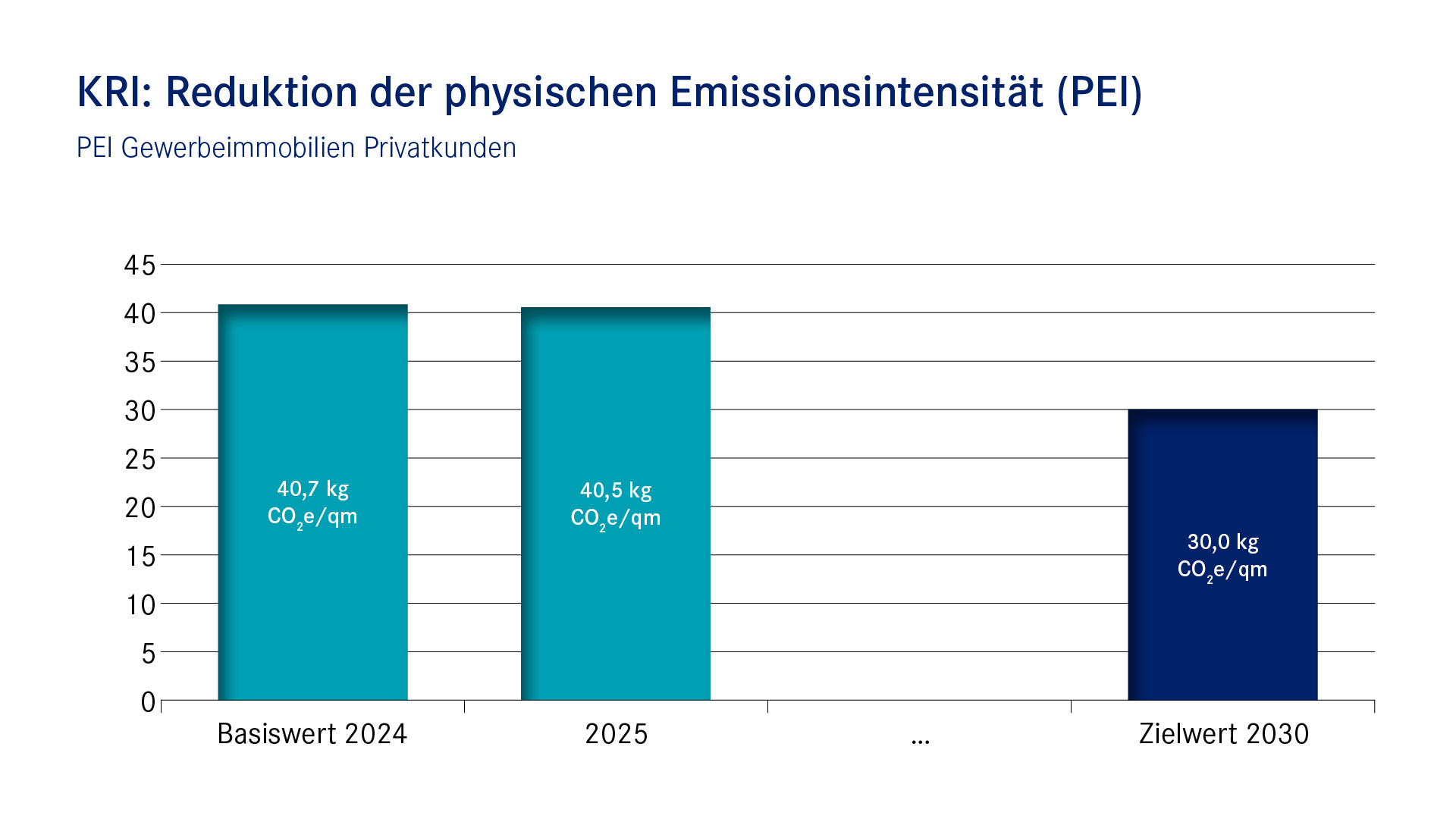

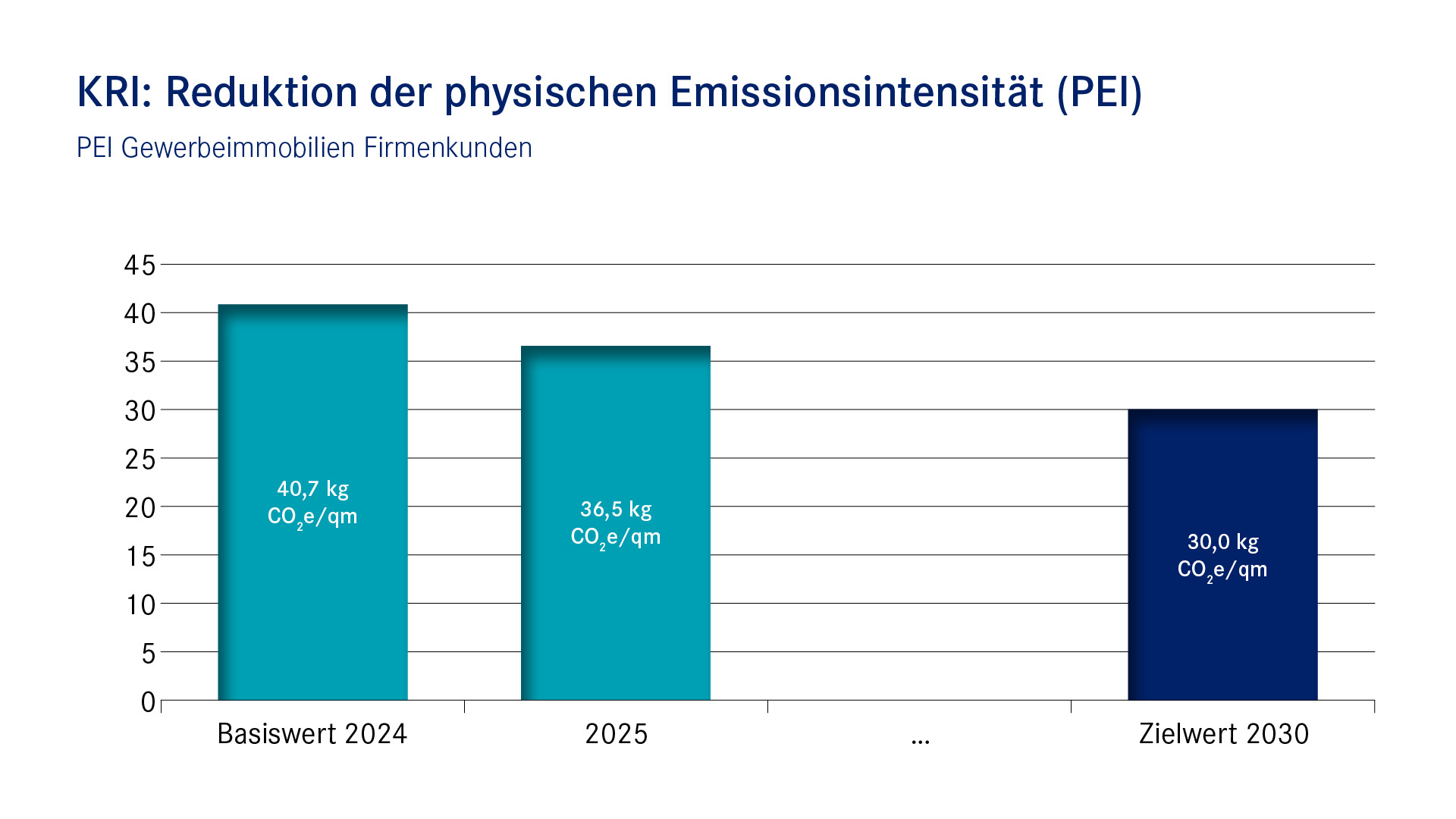

PEI misst die absoluten Emissionen von finanzierten Immobilien im Verhältnis zu deren Wohnfläche (Angabe erfolgt in CO₂-Äquivalenten pro Quadratmeter). Ein steigender Anteil energieeffizienter Immobilien im Neugeschäft kann zu einer geringeren Emissionsintensität beitragen. Das PEI-Ziel wird perspektivisch relevant für die Vergütung von Vorstand und Führungskräften sein.

PEI misst die absoluten Emissionen von finanzierten Immobilien im Verhältnis zu deren Wohnfläche (Angabe erfolgt in CO₂-Äquivalenten pro Quadratmeter). Ein steigender Anteil energieeffizienter Immobilien im Neugeschäft kann zu einer geringeren Emissionsintensität beitragen. Das PEI-Ziel wird perspektivisch relevant für die Vergütung von Vorstand und Führungskräften sein.

Quelle: apoBank

Quelle: apoBank

Hinweise und Erläuterungen zum Ziel:

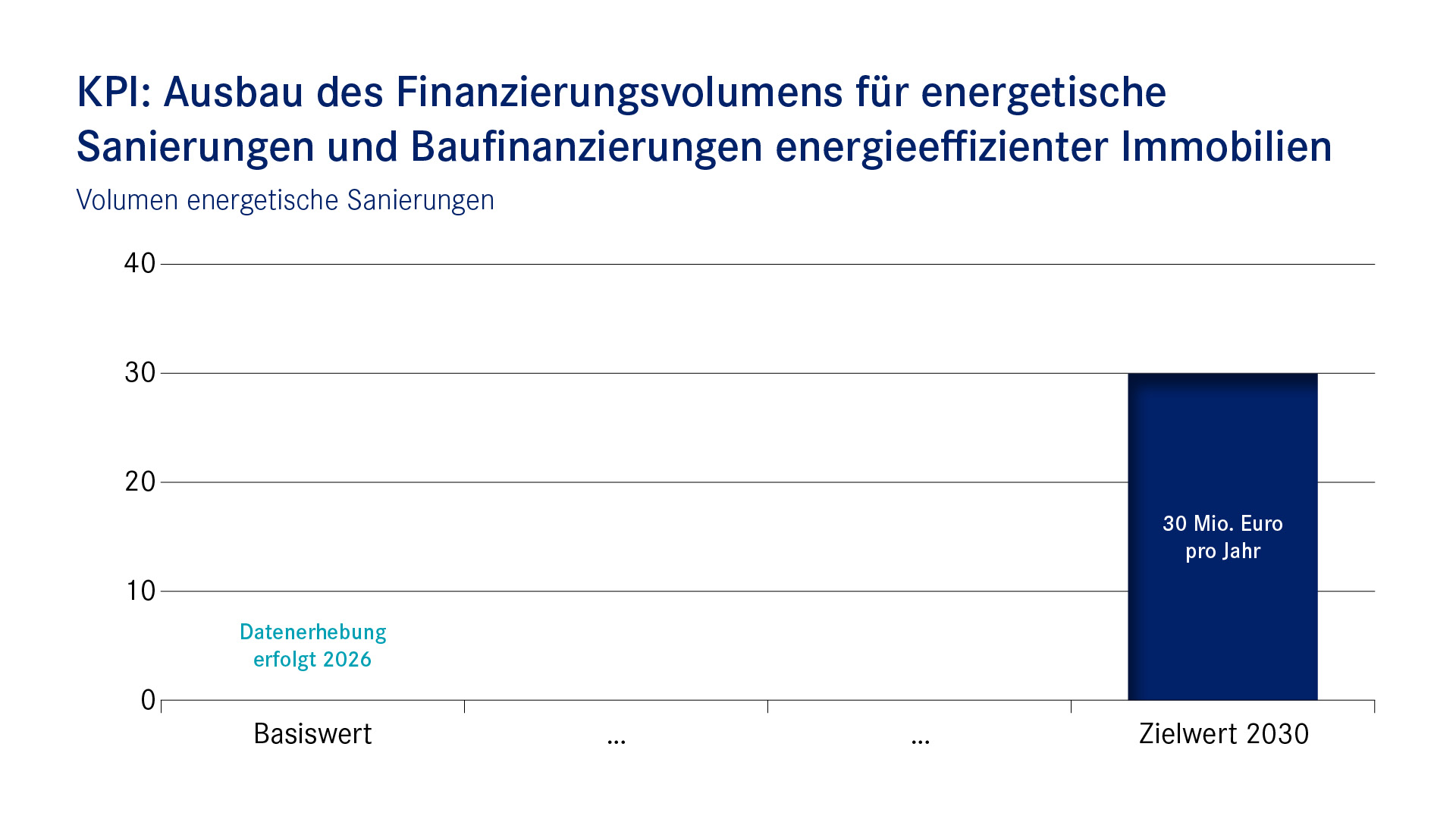

Finanzierungsvolumen für energetische Sanierungen:

Der Zielwert 2030 wurde 2025 definiert und beträgt 30 Mio. Euro pro Jahr.

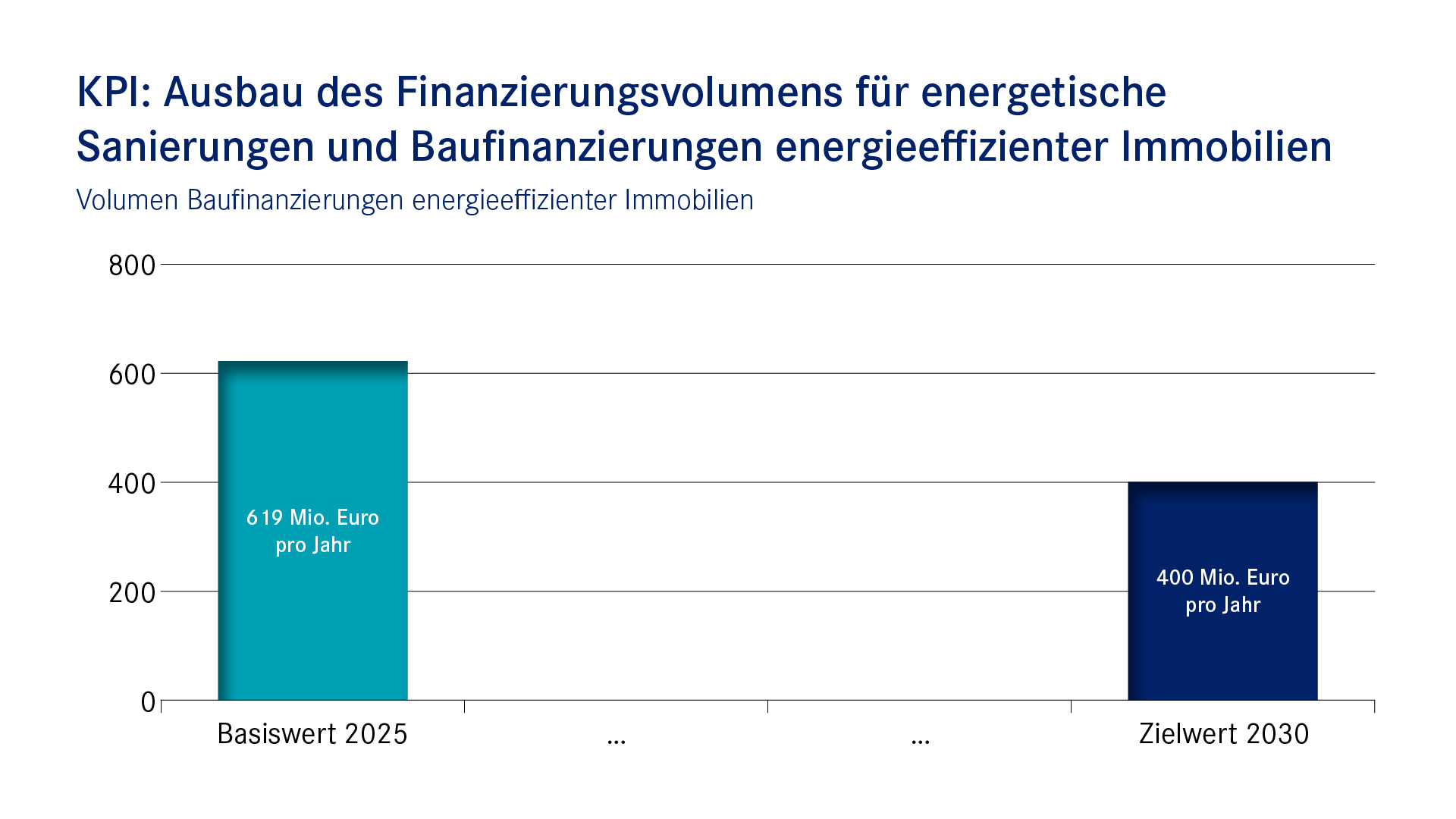

Finanzierungsvolumen für Baufinanzierungen energieeffizienter Immobilien:

Finanzierungsvolumen für energetische Sanierungen:

Der Zielwert 2030 wurde 2025 definiert und beträgt 30 Mio. Euro pro Jahr.

Finanzierungsvolumen für Baufinanzierungen energieeffizienter Immobilien:

- Der Zielwert 2030 wurde im Jahr 2025 von 384 Mio. Euro auf 400 Mio. Euro angehoben.

- Zum Stichtag 31.12.2025 umfasst das Finanzierungsvolumen für Baufinanzierungen energieeffizienter Immobilien unter anderem auch Neubauten, deren Taxonomiekonformität erst nach ihrer Fertigstellung bestätigt werden kann.

Risikomanagement und -steuerung

Auf Basis unserer eigenen Daten, externer Analysen und regelmäßiger Stresstests identifizieren und steuern wir Nachhaltigkeitsrisiken und deren Auswirkungen.

E – Klima- und Umweltrisiken:

In Anlehnung an den EZB-Leitfaden zu Klima- und Umweltrisiken unterteilt die apoBank Klima- und Umweltrisiken in physische und transitorische Risiken:

S – Soziale Risiken:

Die apoBank orientiert sich bei der Definition zu sozialen Risiken an den aufsichtlichen Vorgaben, u.a. denen der EZB zum Umgang mit Nachhaltigkeitsrisiken. Unter sozialen Risikotreibern versteht die apoBank beispielsweise Menschenrechtsverletzungen, die Verletzung von anerkannten arbeitsrechtlichen Standards wie Arbeitssicherheit und Gesundheitsschutz oder Verstöße gegen den Verbraucherschutz.

G - Governance-Risiken:

Auch bei der Definition von Governance-Risiken folgt die apoBank den aufsichtlichen Vorgaben, u.a. der EZB. Governance-Risiken sind Risiken, die sich aus der Unternehmensführung ergeben können. Zu ihnen zählen u.a. die Verletzung der Steuerehrlichkeit, Geldwäsche oder eine unzureichende Offenlegung von z.B. Unternehmens- oder Produktinformationen.

Die ESG-Risikotreiberanalyse wird unter Berücksichtigung aktueller aufsichtlicher Anforderungen und Marktstandards stetig weiterentwickelt. In der Analyse werden die Zeitdimensionen kurz- (bis 1 Jahr), mittel- (1 bis 5 Jahre) und langfristig (mehr als 5 Jahre) betrachtet. Ein Risikotreiber wird grundsätzlich als wesentlicher Treiber für eine Risikoart angesehen, wenn er in mindestens einer der betrachteten zeitlichen Dimensionen als wesentlich eingestuft wird. Für die Analysen verwendet die Bank auch externe Risiko-Scorings, unter anderem von der Münchener Rückversicherungs-Gesellschaft AG, zur Beurteilung von standortbezogenen Klimarisiken. Die nachfolgende Übersicht zeigt die wesentlichen Ergebnisse der ESG-Risikotreiberanalyse in einer aggregierten Heatmap.

Übersicht der ESG-Risiken der apoBank

Nachhaltigkeits- bzw. ESG- Risiken umfassen neben Klima- und Umweltrisiken (E - Environment) auch soziale (S) und Governance (G) Risiken. Dem aufsichtlichen Verständnis folgend, versteht die apoBank Nachhaltigkeitsrisiken nicht als eigenständige Risikoart, sondern als potenzielle Risikotreiber, die sich in den bestehenden wesentlichen Risikoarten der Bank (Adressen-, Marktpreis-, Geschäfts-, Liquiditäts- und Operationelles Risiko) sowie den wesentlichen Querschnittsrisiken (hier vor allem: Reputationsrisiko) niederschlagen und somit negative Auswirkungen auf die Finanz-, Ertrags- und Vermögenslage der apoBank haben können.E – Klima- und Umweltrisiken:

In Anlehnung an den EZB-Leitfaden zu Klima- und Umweltrisiken unterteilt die apoBank Klima- und Umweltrisiken in physische und transitorische Risiken:

- Physische Klima- und Umweltrisiken:

Unter physischen Klima- und Umweltrisiken verstehen wir die finanziellen Verluste infolge sich verändernder Umwelteinflüsse in akuter oder chronischer Form. Ein physisches Risiko gilt für die apoBank dabei als akut, wenn es aufgrund von extremen Ereignissen wie Überschwemmungen, Hagel-/Wirbelstürmen, Hitzewellen, etc. entsteht. Ist es hingegen die Folge allmählicher Veränderungen (beispielsweise kontinuierliche Klimaerwärmung, Anstieg der Meeresspiegel, Verlust an biologischer Vielfalt), wird es als chronisch klassifiziert. - Transitorische Klima- und Umweltrisiken:

Unter transitorischen Risiken summiert die apoBank sämtliche finanziellen Verluste infolge des Anpassungsprozesses hin zu einer kohlenstoffärmeren und ökologisch nachhaltigeren Wirtschaft. Transitorische Klima- und Umweltrisikotreiber für die apoBank können in der Verabschiedung politischer Maßnahmen zum Klima- und Umweltschutz und neue Technologien sowie in veränderten Markstimmungen und -präferenzen bestehen.

S – Soziale Risiken:

Die apoBank orientiert sich bei der Definition zu sozialen Risiken an den aufsichtlichen Vorgaben, u.a. denen der EZB zum Umgang mit Nachhaltigkeitsrisiken. Unter sozialen Risikotreibern versteht die apoBank beispielsweise Menschenrechtsverletzungen, die Verletzung von anerkannten arbeitsrechtlichen Standards wie Arbeitssicherheit und Gesundheitsschutz oder Verstöße gegen den Verbraucherschutz.

G - Governance-Risiken:

Auch bei der Definition von Governance-Risiken folgt die apoBank den aufsichtlichen Vorgaben, u.a. der EZB. Governance-Risiken sind Risiken, die sich aus der Unternehmensführung ergeben können. Zu ihnen zählen u.a. die Verletzung der Steuerehrlichkeit, Geldwäsche oder eine unzureichende Offenlegung von z.B. Unternehmens- oder Produktinformationen.

ESG-Risikotreiberanalyse

ESG-Risiken werden in der jährlichen Risikotreiberanalyse der apoBank identifiziert und bewertet. Im Anschluss werden risikostrategische Maßnahmen abgeleitet und Szenarioanalysen durchgeführt. Die Ergebnisse gehen in die Risikoberichte der apoBank ein. Unser Ziel ist es, ESG-Risiken frühzeitig zu erkennen und in unser Risikomanagement und in die Geschäftsstrategie der apoBank zu integrieren. Im Umkehrschluss berücksichtigen wir auch Chancen, die sich im Kontext nachhaltiger Entwicklungen ergeben.Die ESG-Risikotreiberanalyse wird unter Berücksichtigung aktueller aufsichtlicher Anforderungen und Marktstandards stetig weiterentwickelt. In der Analyse werden die Zeitdimensionen kurz- (bis 1 Jahr), mittel- (1 bis 5 Jahre) und langfristig (mehr als 5 Jahre) betrachtet. Ein Risikotreiber wird grundsätzlich als wesentlicher Treiber für eine Risikoart angesehen, wenn er in mindestens einer der betrachteten zeitlichen Dimensionen als wesentlich eingestuft wird. Für die Analysen verwendet die Bank auch externe Risiko-Scorings, unter anderem von der Münchener Rückversicherungs-Gesellschaft AG, zur Beurteilung von standortbezogenen Klimarisiken. Die nachfolgende Übersicht zeigt die wesentlichen Ergebnisse der ESG-Risikotreiberanalyse in einer aggregierten Heatmap.

Heatmap downloaden (PDF)

Die Doppelte Wesentlichkeitsanalyse, die erstmals 2024 für die apoBank durchgeführt worden ist, setzt u.a. auf die ESG-Risikotreiberanalyse auf.

Die Doppelte Wesentlichkeitsanalyse, die erstmals 2024 für die apoBank durchgeführt worden ist, setzt u.a. auf die ESG-Risikotreiberanalyse auf.

EU-Taxonomie

Die EU-Taxonomie ist ein Nachhaltigkeitsklassifikationssystem für Wirtschaftsaktivitäten. Seit dem Berichtsjahr 2021 veröffentlichen wir Angaben zur EU-Taxonomie: In den nichtfinanziellen Erklärungen 2021 bis 2023 (siehe Kriterium 13) sowie ab 2024 im nichtfinanziellen Bericht (siehe Kapitel Umweltinformationen). Die EU-Taxonomieanforderungen finden Eingang in die Kreditvergabe und in die Anlageentscheidungen. Bisher hat sie jedoch keine strategische Relevanz für unsere Geschäfts- und Nachhaltigkeitsstrategie. Wir verfolgen jedoch kontinuierlich die Weiterentwicklung der Taxonomie, um bei Bedarf Anpassungen vorzunehmen.Unsere Grenzwerte im Rahmen von Risikomanagement und -steuerung:

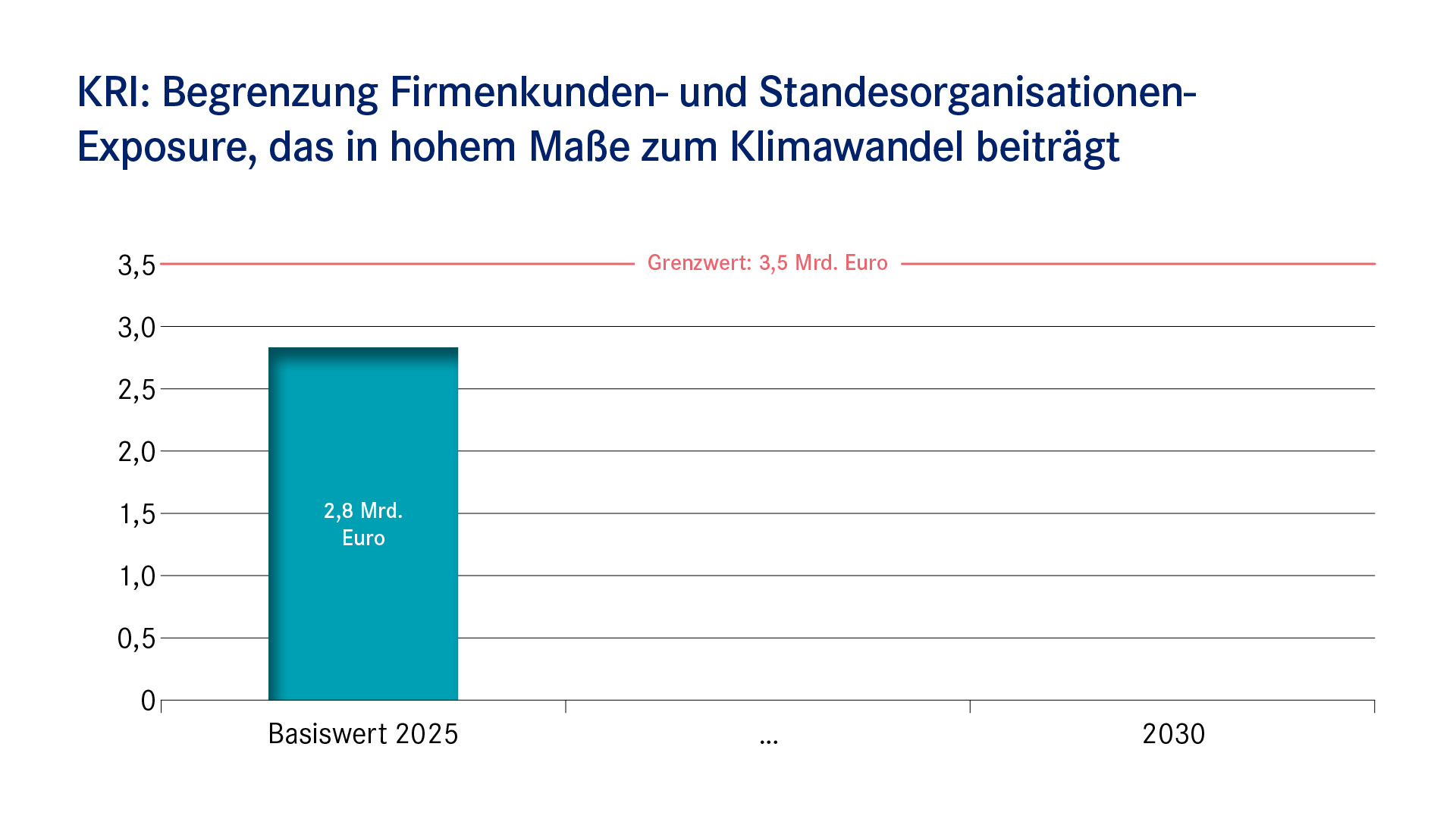

Hinweise und Erläuterungen zum Ziel:

Die Gesamtfinanzierungssumme von Risikopositionen von Firmenkunden- und Standesorganisationen, die in hohem Maße zum Klimawandel beiträgt, muss unterhalb des gesetzten Grenzwertes bleiben.

Mit der Aktualisierung des „Risk Appetite Framework (RAF) Klima- und Umweltrisiken“ per 30. September 2025 wurde der vorherige KRI:„Portfolio mit hohem transitorischem Risiko mit einem definierten Schwellenwert von < 2,050 Mrd. Euro ersetzt.

Die Gesamtfinanzierungssumme von Risikopositionen von Firmenkunden- und Standesorganisationen, die in hohem Maße zum Klimawandel beiträgt, muss unterhalb des gesetzten Grenzwertes bleiben.

Mit der Aktualisierung des „Risk Appetite Framework (RAF) Klima- und Umweltrisiken“ per 30. September 2025 wurde der vorherige KRI:„Portfolio mit hohem transitorischem Risiko mit einem definierten Schwellenwert von < 2,050 Mrd. Euro ersetzt.

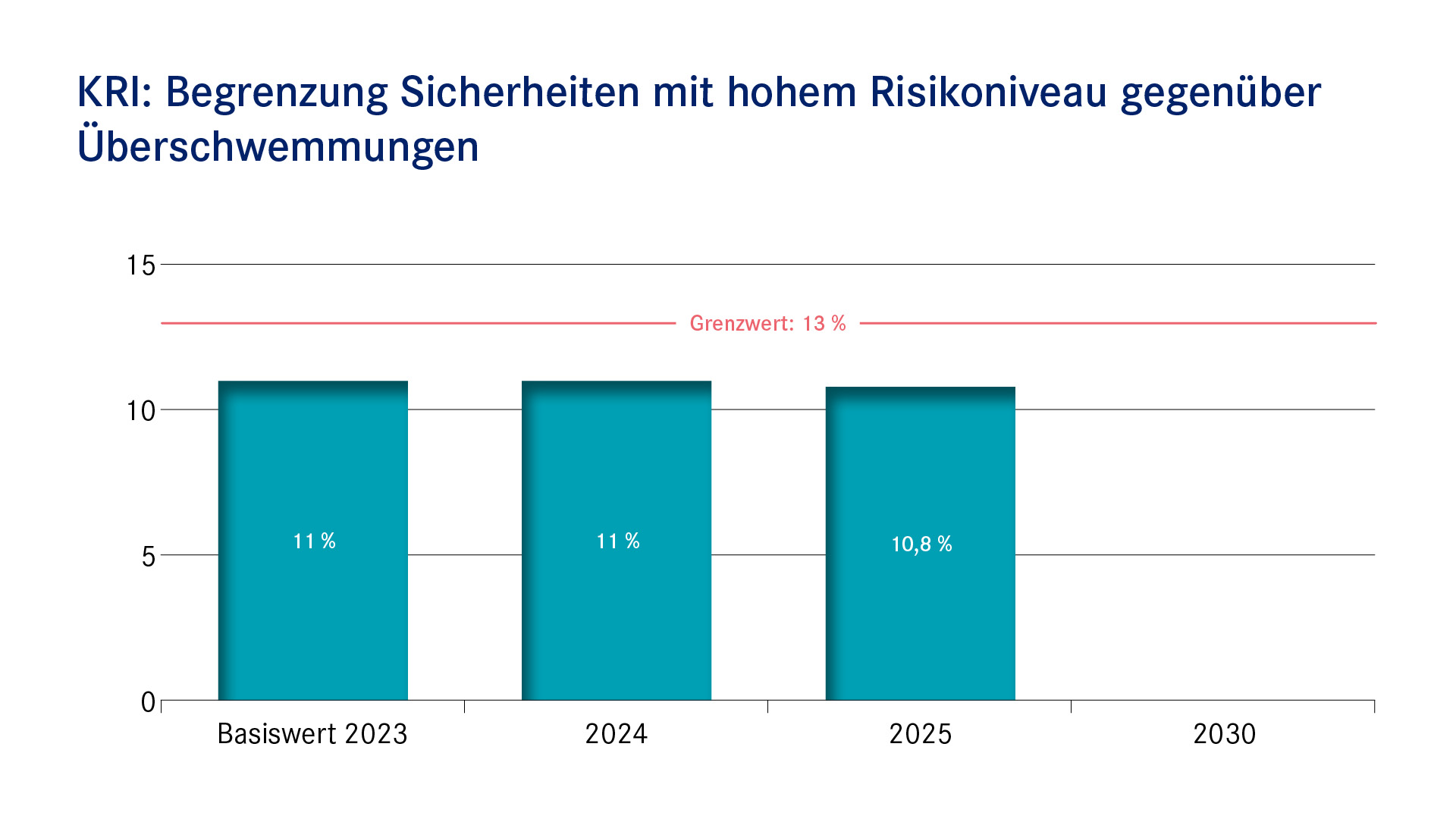

Hinweise und Erläuterungen zum Ziel:

Der Anteil von Immobiliensicherheiten, die einem hohen Risiko gegenüber Überschwemmungen ausgesetzt sind, muss unterhalb des gesetzten Grenzwertes bleiben.

Mit der Aktualisierung des „Risk Appetite Framework (RAF) Klima- und Umweltrisiken“ per 30. September 2025 wurde das vorherige Limit von 15 % auf 13 % reduziert.

Der Anteil von Immobiliensicherheiten, die einem hohen Risiko gegenüber Überschwemmungen ausgesetzt sind, muss unterhalb des gesetzten Grenzwertes bleiben.

Mit der Aktualisierung des „Risk Appetite Framework (RAF) Klima- und Umweltrisiken“ per 30. September 2025 wurde das vorherige Limit von 15 % auf 13 % reduziert.

Unsere Ziele für Fremd- und Eigenanlagen

Hinweise und Erläuterungen zum Ziel:

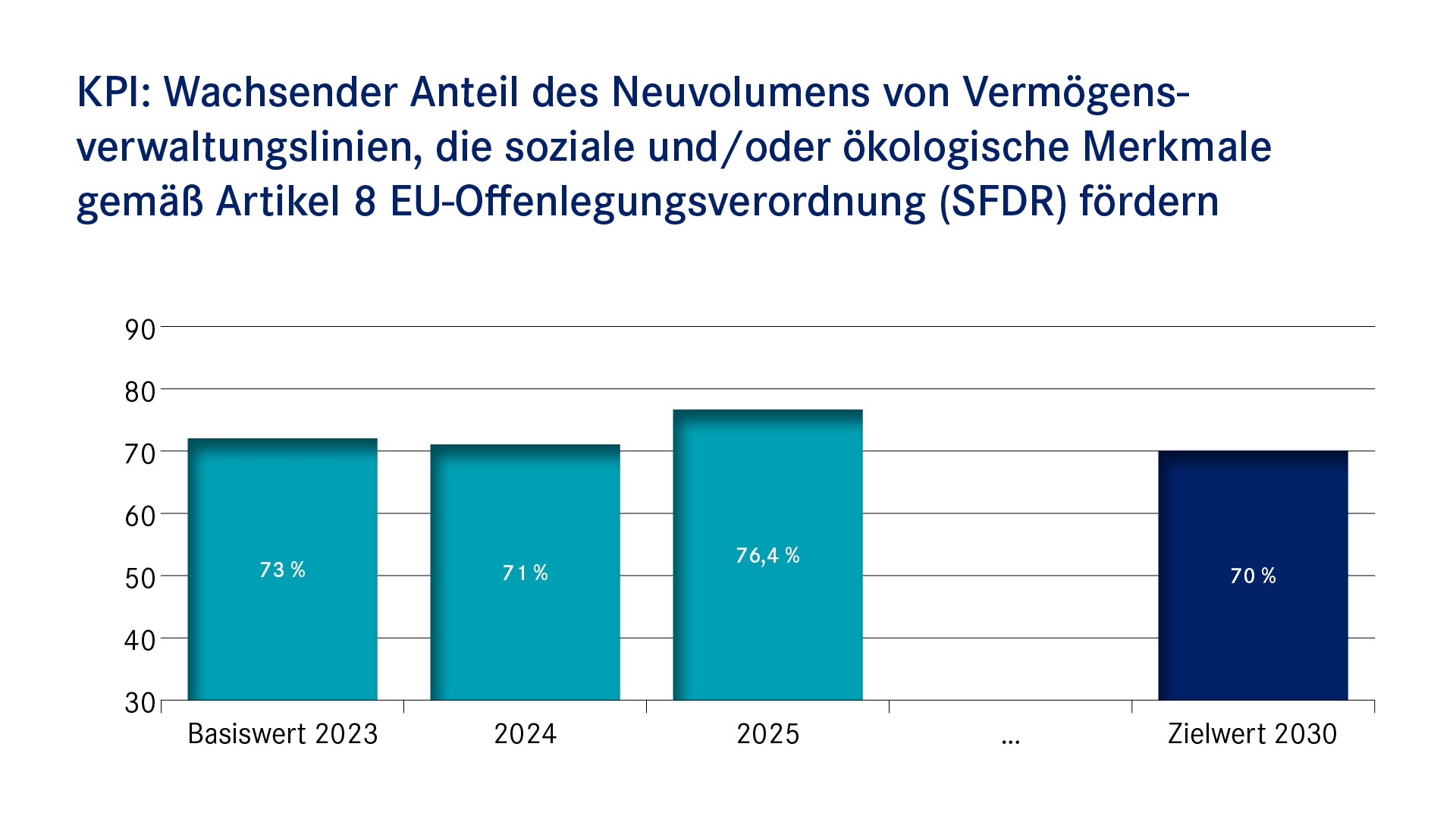

Die apoBank richtet ihre bestehenden Vermögensverwaltungslinien sukzessive stärker an ESG‑Kriterien aus und erweitert ihr Angebot entsprechend. Auch die Nachfrage unserer Kundinnen und Kunden nach Anlageoptionen mit ökologischen und/oder sozialen Merkmalen gemäß Artikel 8 SFDR steigt stetig, sodass wir den dafür definierten Zielwert für 2030 bereits heute übertreffen.

Die apoBank richtet ihre bestehenden Vermögensverwaltungslinien sukzessive stärker an ESG‑Kriterien aus und erweitert ihr Angebot entsprechend. Auch die Nachfrage unserer Kundinnen und Kunden nach Anlageoptionen mit ökologischen und/oder sozialen Merkmalen gemäß Artikel 8 SFDR steigt stetig, sodass wir den dafür definierten Zielwert für 2030 bereits heute übertreffen.

Quelle: apoBank

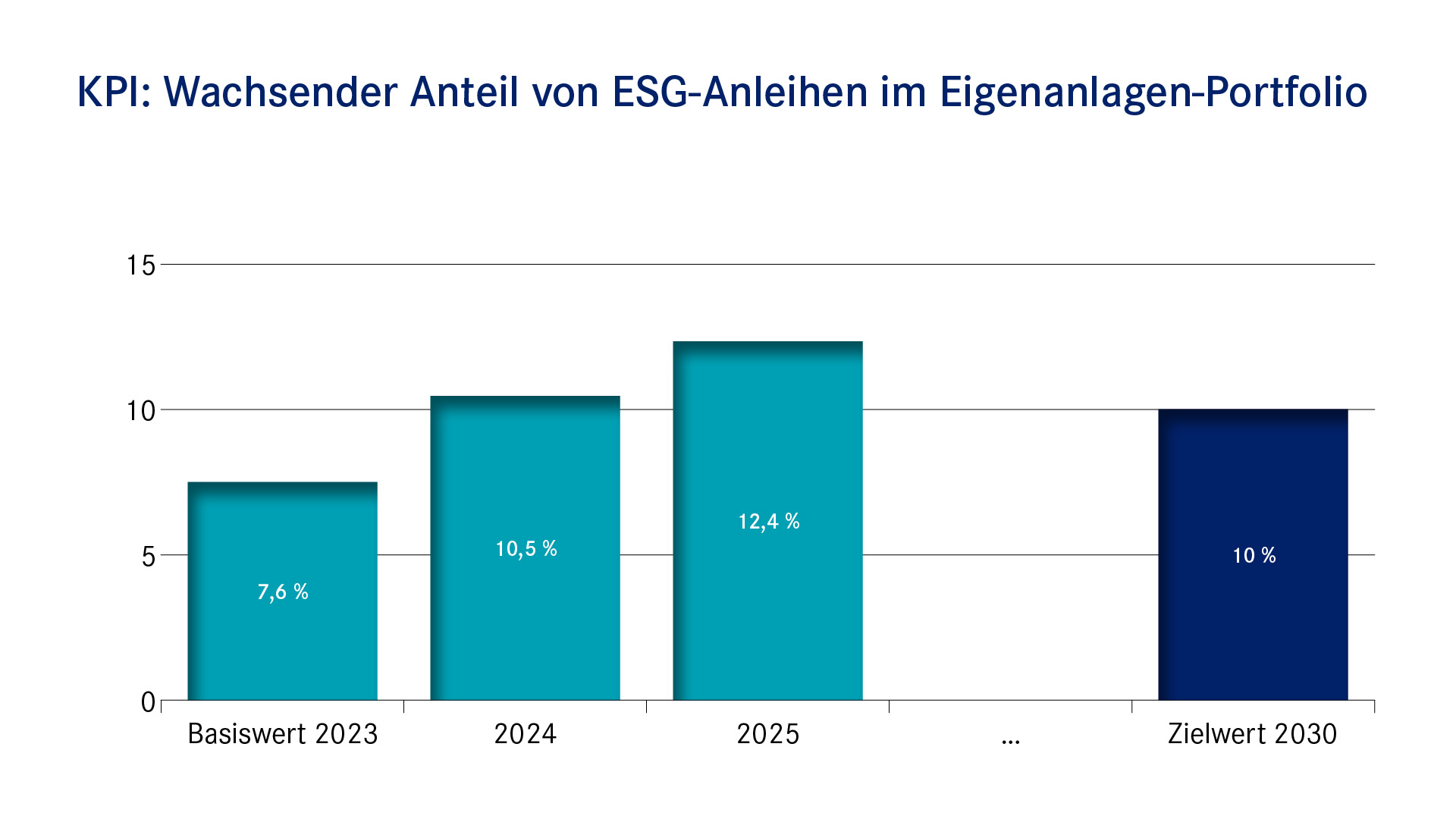

Hinweise und Erläuterungen zum Ziel:

ESG-Anleihen, die die Leitlinien der International Capital Market Association (ICMA) für eine Einstufung als grünes (dazu zählen z.B. erneuerbare Energien), soziales (u.a. der Zugang zu essenziellen Dienstleistungen, z.B. Gesundheitswesen) oder nachhaltiges (umfasst eine Mischung aus grünen und sozialen Aspekten) Investment erfüllen, müssen spezifische Kriterien erfüllen. Unter anderem wird auf die konkrete Mittelverwendung einer Anleihe abgestellt. Die zu investierenden Gelder müssen also für einen nachhaltigen Zweck (grün, sozial, nachhaltig) eingesetzt werden. Die ICMA ist ein internationaler Branchenverband für Kapitalmarktteilnehmer, dessen Kernaufgabe es ist, einen Beitrag zur Selbstregulierung des Kapitalmarktgeschäfts zu leisten, indem er Regeln, Standards und Verhaltenskodizes für Handelsgeschäfte erstellt und damit die Bankenaufsicht unterstützt. Durch Anpassungen in der Auswahl und Steuerung unserer Eigenanlagen liegt der Anteil von ICMA-konformen ESG-Anleihen bereits heute über dem für 2030 definierten Zielwert.

ESG-Anleihen, die die Leitlinien der International Capital Market Association (ICMA) für eine Einstufung als grünes (dazu zählen z.B. erneuerbare Energien), soziales (u.a. der Zugang zu essenziellen Dienstleistungen, z.B. Gesundheitswesen) oder nachhaltiges (umfasst eine Mischung aus grünen und sozialen Aspekten) Investment erfüllen, müssen spezifische Kriterien erfüllen. Unter anderem wird auf die konkrete Mittelverwendung einer Anleihe abgestellt. Die zu investierenden Gelder müssen also für einen nachhaltigen Zweck (grün, sozial, nachhaltig) eingesetzt werden. Die ICMA ist ein internationaler Branchenverband für Kapitalmarktteilnehmer, dessen Kernaufgabe es ist, einen Beitrag zur Selbstregulierung des Kapitalmarktgeschäfts zu leisten, indem er Regeln, Standards und Verhaltenskodizes für Handelsgeschäfte erstellt und damit die Bankenaufsicht unterstützt. Durch Anpassungen in der Auswahl und Steuerung unserer Eigenanlagen liegt der Anteil von ICMA-konformen ESG-Anleihen bereits heute über dem für 2030 definierten Zielwert.

Unsere Ziele für Mitarbeitendenbindung und -entwicklung

Quelle: apoBank

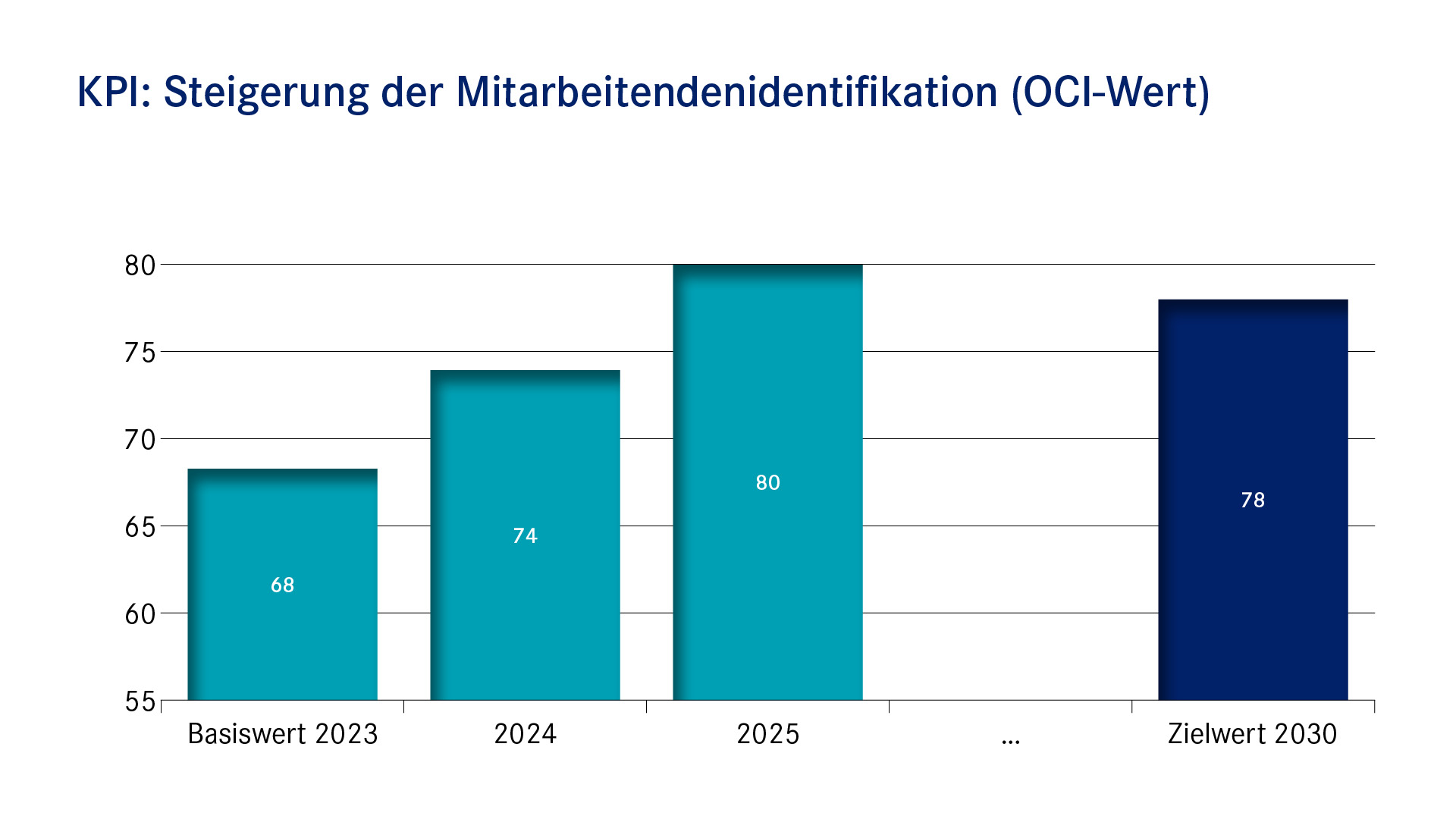

Hinweise und Erläuterungen zum Ziel:

Der Organizational Commitment Index (OCI) misst die Bindung und Identifikation der Mitarbeitenden mit der apoBank. Ziel ist es, diesen Wert dauerhaft zu steigern.

- Im Jahr 2025 wurde der Zielwert für 2030 von 75 auf 78 angehoben.

- Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

Quelle: apoBank

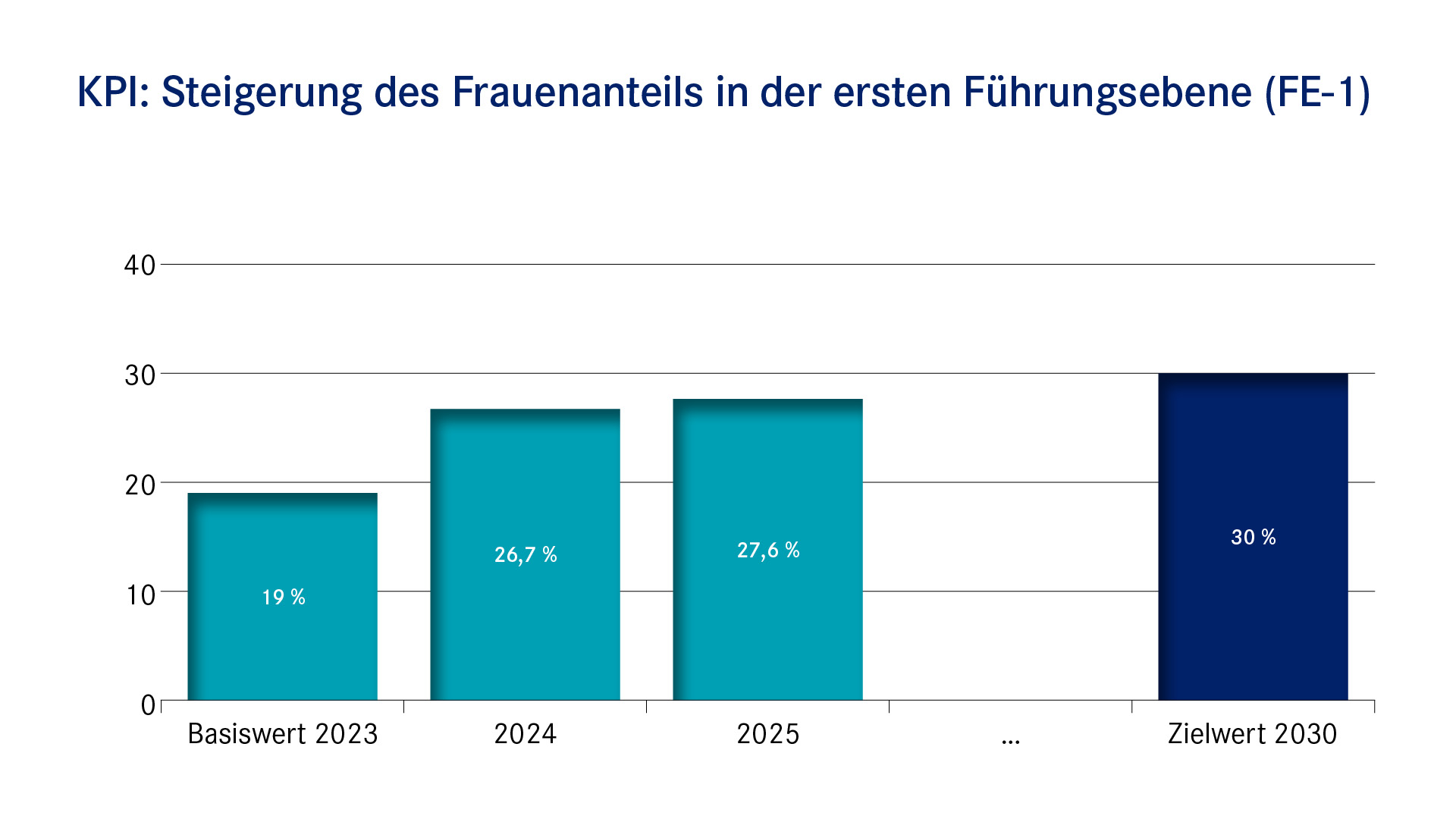

Hinweise und Erläuterungen zum Ziel:

Der Frauenanteil in der ersten Führungsebene unter dem Vorstand der apoBank soll bis 2030 auf 30 % steigen.

Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

Der Frauenanteil in der ersten Führungsebene unter dem Vorstand der apoBank soll bis 2030 auf 30 % steigen.

Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

Quelle: apoBank

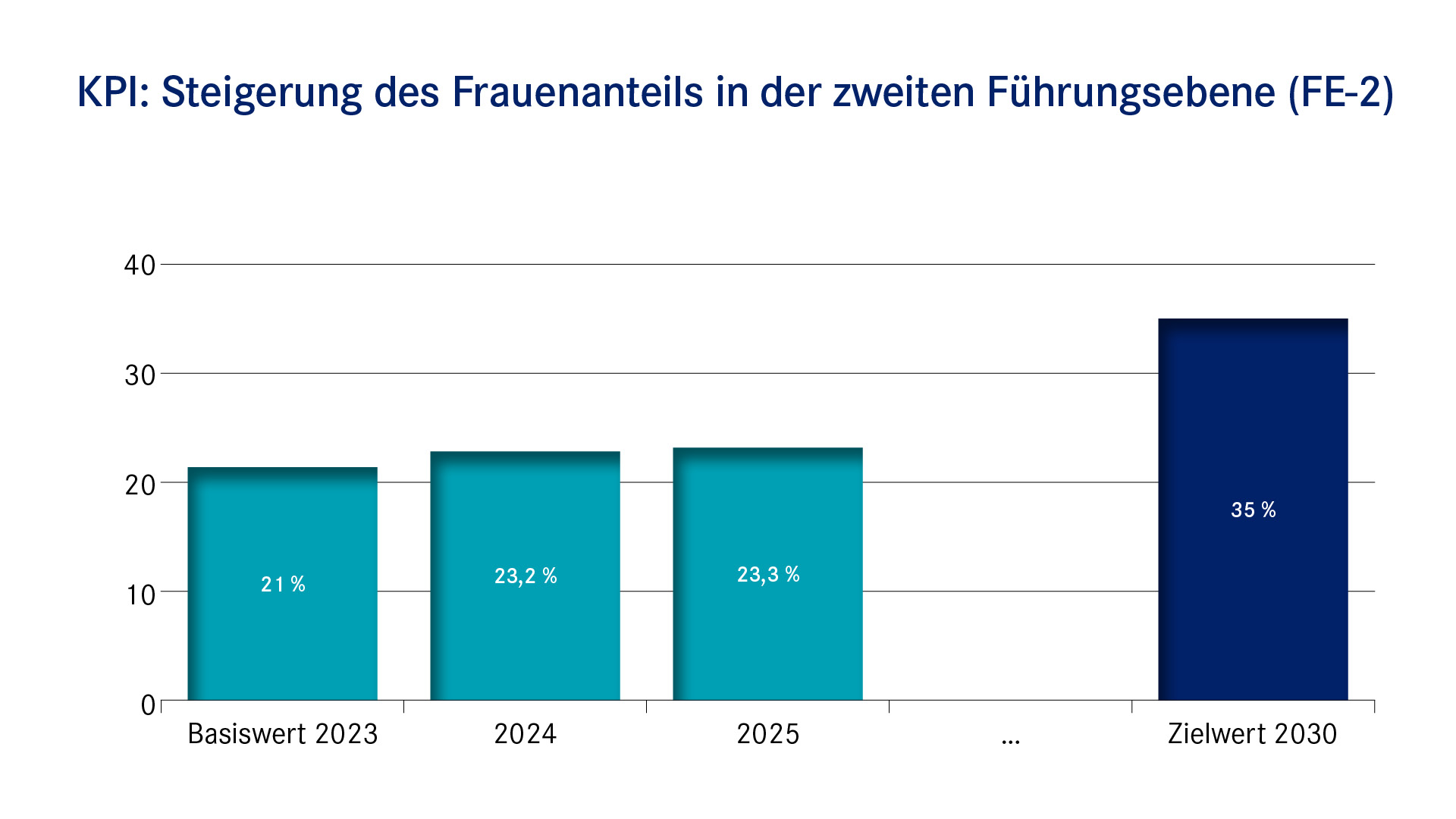

Hinweise und Erläuterungen zum Ziel:

Der Frauenanteil in der zweiten Führungsebene unter dem Vorstand der apoBank soll bis 2030 auf 35 % steigern.

Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

Der Frauenanteil in der zweiten Führungsebene unter dem Vorstand der apoBank soll bis 2030 auf 35 % steigern.

Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

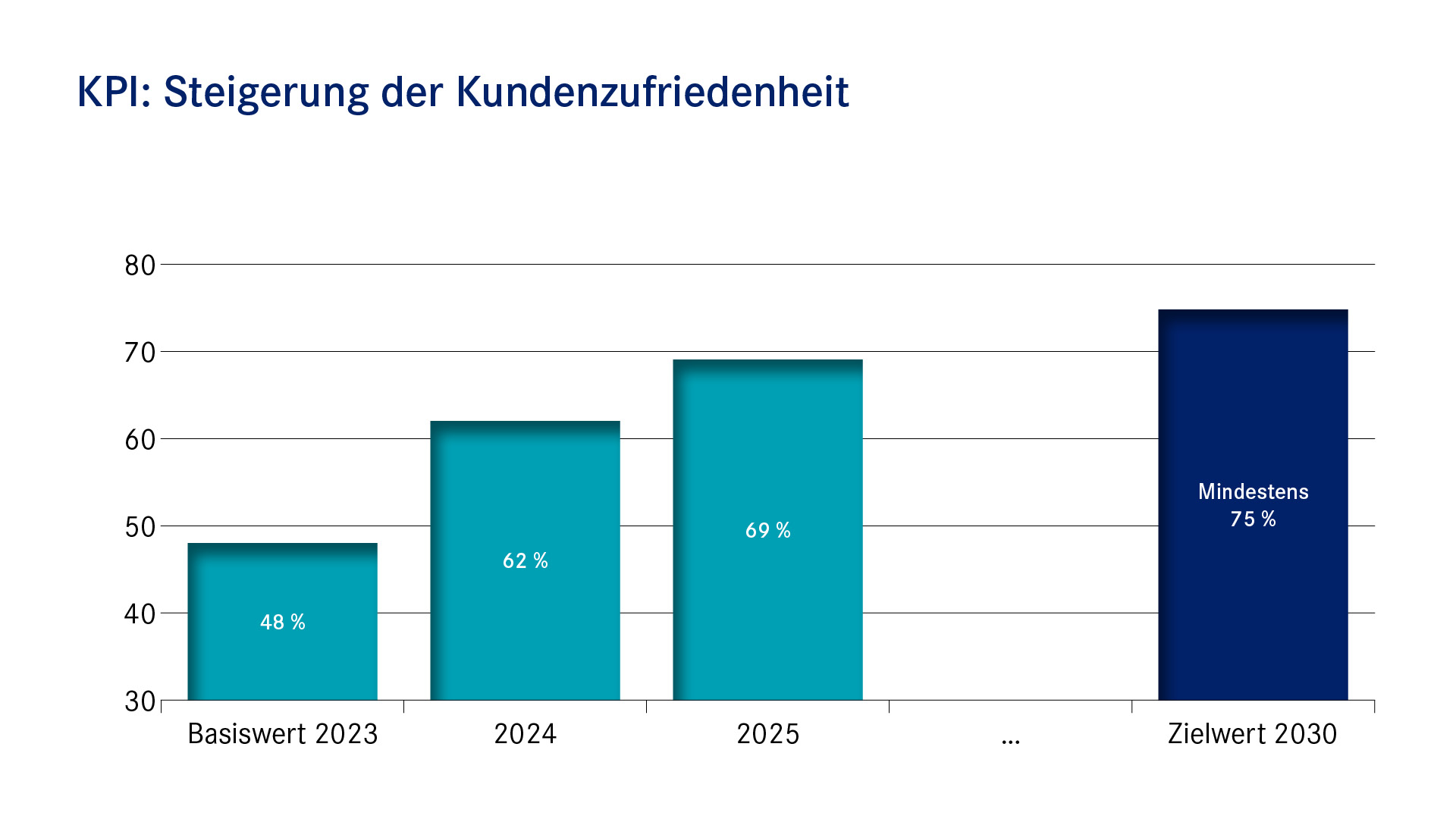

Unsere Ziele für Kundenzufriedenheit und Mitgliedschaft

Quelle: apoBank

Hinweise und Erläuterungen zum Ziel:

Ziel ist es, die Gesamtzufriedenheit der Kundinnen und Kunden der apoBank über Zeit dauerhaft zu erhöhen.

Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

Ziel ist es, die Gesamtzufriedenheit der Kundinnen und Kunden der apoBank über Zeit dauerhaft zu erhöhen.

Das Ziel ist relevant für die Vergütung von Vorstand und Führungskräften.

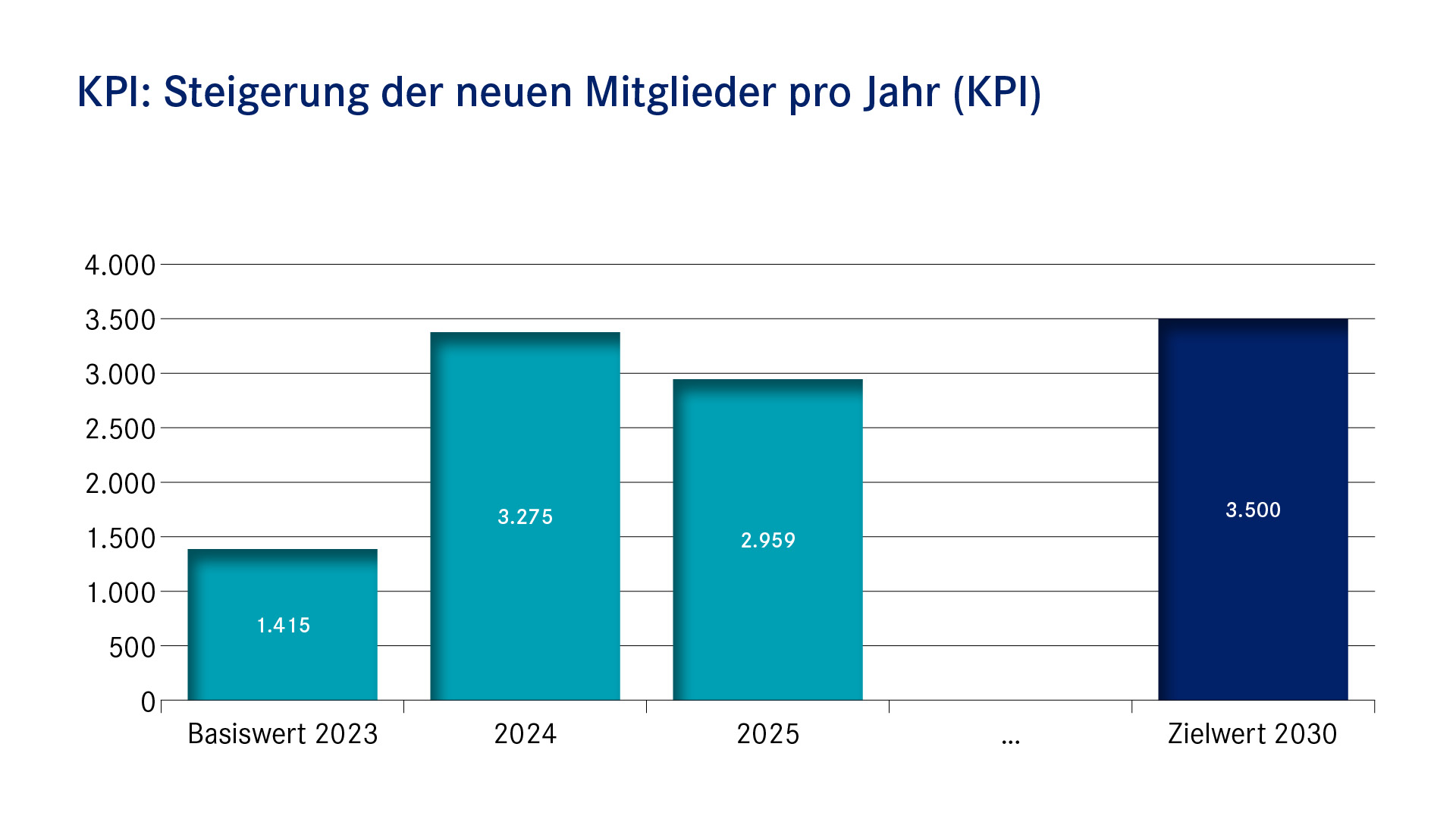

Quelle: apoBank

Hinweise und Erläuterungen zum Ziel:

Als Genossenschaftsbank wollen wir unsere Mitgliederbasis durch die Gewinnung neuer, insbesondere jüngerer Mitglieder, ausweiten. Eine breiter aufgestellte Mitgliederbasis stärkt zudem die Deckung unseres Kapitalbedarfs.

Die Anzahl der neuen Mitglieder pro Jahr entspricht den Beitritten ohne Mitglieder aus Übertragungen.

Als Genossenschaftsbank wollen wir unsere Mitgliederbasis durch die Gewinnung neuer, insbesondere jüngerer Mitglieder, ausweiten. Eine breiter aufgestellte Mitgliederbasis stärkt zudem die Deckung unseres Kapitalbedarfs.

Die Anzahl der neuen Mitglieder pro Jahr entspricht den Beitritten ohne Mitglieder aus Übertragungen.